1. Постоянное

повышение налоговых ставок.

2. Временное

изменение налоговых ставок и государственный долг.

3.1. Постоянное повышение налоговых ставок

3.1.а. Воздействие на совокупный спрос и совокупное предложение

Постоянное повышение налоговых ставок окажет определенное воздействие и на совокупный спрос, и на совокупное предложение.

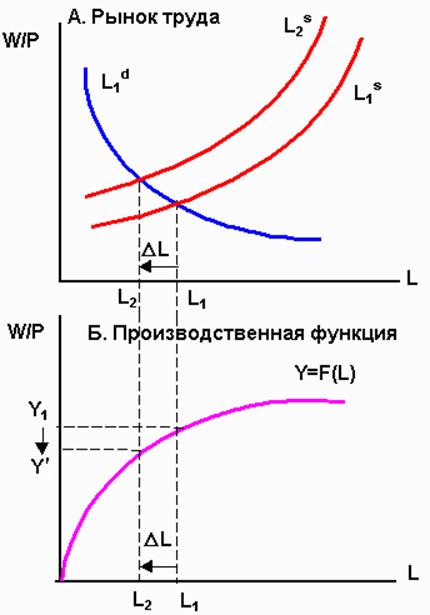

Во-первых, повышение налоговых ставок снижает величину заработной платы после уплаты налогов, побуждая домашние хозяйства предлагать меньше труда при той же ставке реальной заработной платы до уплаты налогов. Кривая предложения труда сдвинется влево, равновесный объем занятости сократится, и величина совокупного предложения снизится. Кривая совокупного предложения при этом сдвинется влево, что сократит объем производства и совокупный доход домашних хозяйств. Поскольку рост налоговой ставки постоянный, то и сокращение дохода носит перманентный характер. Предельная склонность к потреблению перманентного дохода близка к единице, поэтому, потребительский спрос сократится почти на всю величину снижения дохода. В результате совокупный спрос и совокупное предложение сократятся приблизительно на одну и ту же величину.

Во-вторых, рост подоходных налогов сокращает не только валовый, но и располагаемый доход потребителей. Поскольку рост налоговой ставки носит постоянный характер, то это сокращение дохода будет восприниматься как перманентное, и приведет к сокращению потребительского спроса как в текущем, так и в будущем периоде.

Кроме того, увеличение налогов на прибыль сокращает величину предельного продукта капитала после уплаты налогов, что ведет к снижению желаемого запаса капитала и падению инвестиционного спроса. Поэтому в результате прямого воздействия налоговой ставки на совокупный спрос произойдет еще большее его снижение. Следовательно, постоянное увеличение налогов приводит к сокращению совокупного спроса на большую величину, чем совокупного предложения.

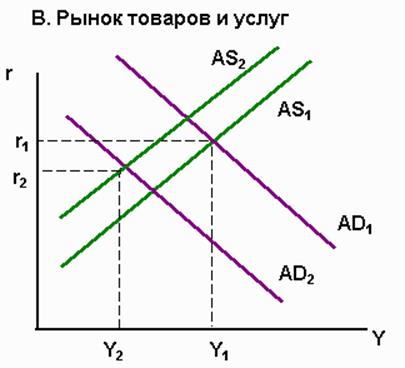

Тогда на рынке товаров и услуг равновесный объем выпуска сократится, а равновесная процентная ставка снизится (рис.1)

Р и с у н о к

1.

Р и с у н о к

1.

3.1.б. Возможные последствия постоянного повышения налоговых ставок

При снижении ставки процента сокращается объем сбережений, который приходит в соответствие с сократившимся объемом инвестиционного спроса.

Что же касается потребительских расходов, то их изменение точно предсказать невозможно. С одной стороны, снижение процентной ставки побуждает домашние хозяйства увеличить текущее потребление, а с другой стороны увеличившееся подоходное налогообложение ослабляет это желание. Поэтому, невзирая на снижение совокупного дохода, рост налоговых ставок может и не привести к краткосрочному сокращению потребительского спроса, если вытеснение инвестиционного спроса оказалось достаточно большим.

Таким образом, рост налоговых ставок приводит к сокращению равновесного объема производства и совокупного дохода, т.е. к снижению налогооблагаемой базы. Поэтому возросшие ставки налога приведут к росту налоговых поступлений, только если прирост ставок в процентном измерении превышает процентное сокращение совокупного дохода.

3.1.в. Кривая Лаффера

В начале процесса роста ставок налога обычно так и происходит, и налоговые поступления растут при росте ставок. Но по мере дальнейшего повышения налоговых ставок объем предлагаемого труда становится все меньше, следовательно, возрастает величина свободного времени домашних хозяйств. Но свободное время также характеризуется убывающей предельной полезностью, поэтому постепенно желание увеличивать свое свободное время у домашних хозяйств ослабевает. С этого момента сокращение предложения труда в легальном секторе экономики будет происходить в основном не за счет увеличения свободного времени, а за счет переключения этого предложения в теневой сектор, где доходы частично или полностью укрываются от налогов. Тогда при дальнейшем росте налоговых ставок налоговые поступления начнут сокращаться. Иллюстрацией этого процесса служит знаменитая кривая Лаффера (рис. 1).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.