7. АНАЛИЗ ФИАНСОВЫХ РЕЗУЛЬТАТОВ ОАО “ ПОЛОЦК-СТЕКЛОВОЛОКНО”

Используя финансово-экономические показатели ОАО “Полоцк-Стекловолокно”, обобщенные в Приложении 1 на основании данных бизнес-плана ОАО “Полоцк-Стекловолокно”, формы № 1 “Баланс предприятия” (Приложение 2), формы № 2 “Отчет о прибылях и убытках”(Приложение 3), и формы № 5 “Приложение к балансу предприятия”(Приложение 4), проведем анализ финансовых результатов на данном предприятии за период с 2002 по 2003 г., который будет состоять из анализа состава и динамики балансовой прибыли, анализа прибыли от реализации продукции, анализа динамики прибыли от реализации отдельных видов продукции, анализа внереализационных результатов и подсчета возможных резервов прибыли. Анализ финансовых результатов ОАО “Полоцк-Стекловолокно” проведем по методике, изложенной Савицкой Г.В. /14/, так как она является наиболее наглядной и позволяет провести комплексный анализ по всем показателям, характеризующим эффективность деятельности предприятия, а так же потому, что для других методик, представленных в разделе 3, достаточно сложно собрать все данные, необходимые для анализа.

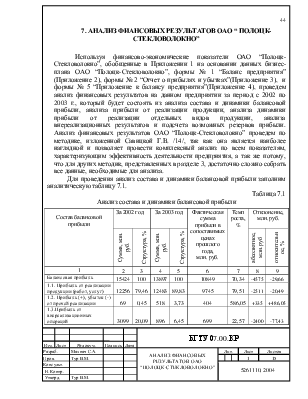

Для проведения анализ состава и динамики балансовой прибыли заполним аналитическую таблицу 7.1.

Таблица 7.1

Анализ состава и динамики балансовой прибыли

|

Состав балансовой прибыли |

За 2002 год |

За 2003 год |

Фактическая сумма прибыли в сопоставимых ценах прошлого года, млн. руб. |

Темп роста, % |

Отклонение, млн. руб. |

|||

|

Сумма, млн. руб. |

Структура, % |

Сумма, млн. руб. |

Структура, % |

абсолютное, млн. руб |

относительное, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Балансовая прибыль |

15424 |

100 |

13897 |

100 |

10849 |

70,34 |

-4575 |

-29,66 |

|

1.1. Прибыль от реализации продукции (работ, услуг) |

12256 |

79,46 |

12483 |

89,83 |

9745 |

79,51 |

-2511 |

-20,49 |

|

1.2. Прибыль (+), убыток (-) от прочей реализации |

69 |

0,45 |

518 |

3,73 |

404 |

586,05 |

+335 |

+486,05 |

|

1.3.Прибыль от внереализационных операций |

3099 |

20,09 |

896 |

6,45 |

699 |

22,57 |

-2400 |

-77,43 |

Продолжение табл.7.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1.3.1. Прибыль по ценным бумагам и от долевого участия в совместных предприятиях |

147 |

0,95 |

388 |

2,79 |

303 |

206,05 |

+156 |

+106,05 |

|

1.3.2. Штрафы, пени, неустойки, полученные за вычетом уплаченных |

956 |

6,20 |

22 |

0,16 |

17 |

1,80 |

-939 |

-98,20 |

|

1.3.3. Прибыль (убыток) прошлых лет, выявленные в отчетном году |

1996 |

12,94 |

486 |

3,50 |

379 |

19,01 |

-1617 |

-80,99 |

Введение дополнительного столбца “Фактическая сумма прибыли в сопоставимых ценах прошлого лет” обусловлено искажающим действием инфляции. Данный столбец таблицы помогает увидеть, как реально (без воздействия фактора инфляции) изменились отдельные статьи балансовой прибыли. Элементы этого столбца находились по формуле:

, (7.1)

, (7.1)

где ПРi и ПФi - соответственно реальная (без влияния инфляции) и фактическая величина i-ой статьи балансовой прибыли, млн. руб.;

ИЦпп – индекс цен производителей промышленной продукции за 2003 год (равный 1,281).

Так, реальная величина балансовой прибыли за 2003 год (ПРБП )

ПРБП = 13897 / 1,281 = 10849 млн. руб.

Таким образом, на основании данных табл. 7.1 мы можем констатировать (с учетом инфляции), что фактически балансовая прибыль уменьшилась на 4575 млн. руб., или 29,66 %, темп ее роста к предыдущему году составил 70,34%. Наибольшую долю в сумме балансовой прибыли составила прибыль от реализации продукции. В отчетном году ее доля увеличилась на 10,37 пунктов и составила 89,83 %, однако фактически прибыль от реализации продукции уменьшилась на 2511 млн. руб. (на 20,49 %); удельный вес прибыли от прочей реализации составил 3,73% (+3,28 пункта), прибыли от внереализационных операций 6,45 % (-13,64 пунктов). По сравнению с 2002 годом с учетом инфляции произошло увеличение прибыли от прочей реализации на 335 млн. руб.( на 486,05 %). Прибыль от внереализационных операций в 2003 году по сравнению с 2002 годом уменьшилась на 2400 млн. руб., темп роста составил 22,57 %.

Проведенный анализ состава и динамики балансовой прибыли говорит о не достаточной эффективности производственно-хозяйственной деятельности предприятия, о чем свидетельствует уменьшение балансовой прибыли в 2003 году на 4575 млн. руб. в сопоставимых ценах по сравнению с 2002 годом.

Теперь проведем анализ прибыли от реализации продукции. Согласно предложенной автором Савицкой Г. В. /14/ методике, прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции, ее структуры, себестоимости и уровня среднереализационных цен, т.е. прибыль от реализации можно рассчитать по формуле (7.2):

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.