Расчет чистой прибыли:

грн. (7.27)

грн. (7.27)

По третей схеме производим следующие расчёты: ставка налога на выручку 6% и общая сумма уплачиваемых налогов составит:

![]() ,

,

в этом случае также БП = ЧП

Расчёт цены:

грн. (7.28)

грн. (7.28)

Расчет брутто-результата эксплуатации инвестиций:

грн. (7.29)

грн. (7.29)

Расчёт добавленной стоимости:

(7.30)

(7.30)

Расчет НДС и нормы ДС:

грн. (7.31)

грн. (7.31)

Норма  (7.32)

(7.32)

Расчет чистой выручки:

грн. (7.33)

грн. (7.33)

Расчет нетто-результата эксплуатации инвестиций:

грн.

(7.34)

грн.

(7.34)

Расчет экономической рентабельности:

(7.35)

(7.35)

Расчет чистой прибыли:

грн. (7.36)

грн. (7.36)

Расчет порога рентабельности и запаса финансовой прочности производим по трем схемам.

Расчет валовой маржи:

![]() грн.,

(7.37)

грн.,

(7.37)

где ![]() - переменные издержки.

- переменные издержки.

Соответственно:

![]() грн.

грн.

![]() грн.

грн.

Расчет порога рентабельности:

грн., (7.38)

грн., (7.38)

где ![]() - постоянные затраты.

- постоянные затраты.

Соответственно:

грн.,

грн.,

грн.

грн.

Расчет запаса финансовой прочности по производимому товару:

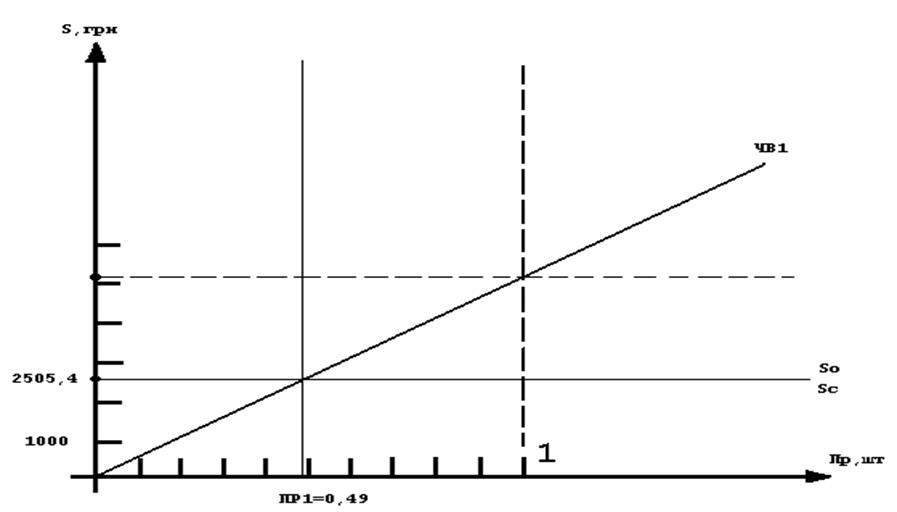

ЗФП 1=ЧВ 1-ПР 1=5151,59–2508,76=2642,83 грн. (7.39)

Соответственно:

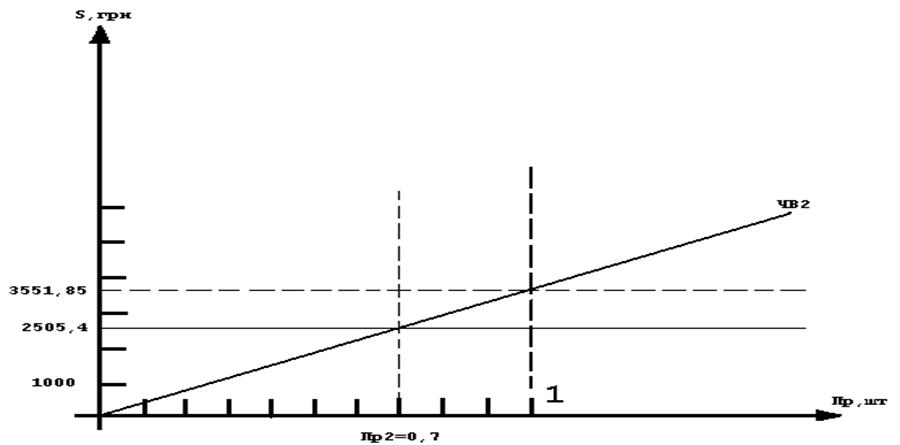

ЗФП 2=ЧВ 2–ПР 2=3551,85–2510,3=1041,55 грн.

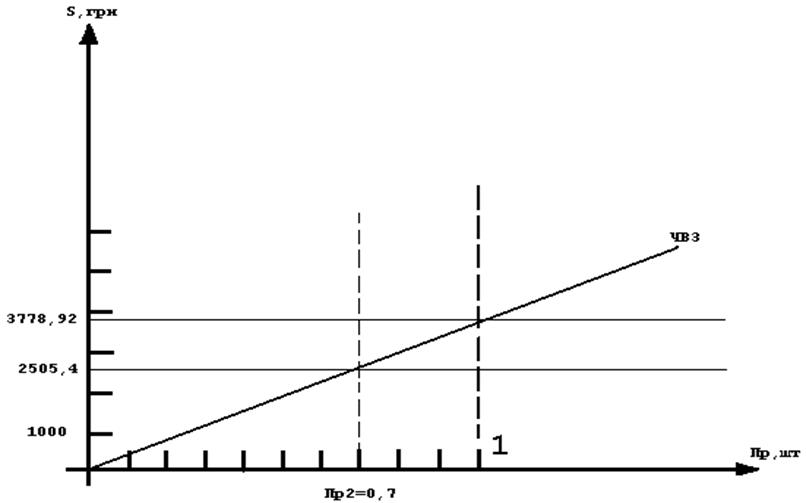

ЗФП 3=ЧВ 3–ПР 3=3778,92–2510=1268,92 грн.

Строим графики безубыточности и определяем пороговый объем производства для каждого из трех случаев:

Рисунок 7.1 – Порог рентабельности 1-й схемы налогообложения

Рисунок 7.2 – Порог рентабельности 2-й схемы налогообложения

Рисунок 7.3 – Порог рентабельности 3-й схемы налогообложения

В результате расчетов пришли к следующим выводам. Затраты на разработку составили 3288,18 грн. Произведя расчёт по 3-м схемам налогообложения, получили:

|

Первая схема |

Вторая схема |

Третья схема |

|

|

Цена |

6681,83 грн |

4168,5 грн |

5094 грн |

|

ЧП |

2962,42 |

3000 |

3000 |

|

ЭР |

1,76 |

1,3 |

1,25 |

|

ВМ |

5144,7 |

3544,6 |

3772,02 |

|

ЗФП |

2642,83 |

1041,55 |

1268,92 |

|

ПР |

0,49 |

0,7 |

0,7 |

Выбираем схему вторую схему налогообложения, так как прибыль по ней максимальна при минимальной цене.

ВИВОДИ

В разделе «Безопасность жизнедеятельности» дипломного проекта проанализирована система «человек – машина – среда», выявлен доминирующий вредный фактор — повышенная температура воздуха, выполнен расчет кондиционирования, рабочие места размещены в соответствии с требованиями нормативной документации.

В результате разработанных в разделе «Безопасность жизнедеятельности» организационных и технических мероприятий факторы производственной среды и трудового процесса при проектировании информационной системы защищенного электронного документооборота находятся в пределах допустимых условий труда. Технический и организационный уровень рабочего места обеспечивает безопасность человека.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.