2.2 Анализ выполнения производственной программы

ЗАО «Братскэнергоремонт»

Для целей дальнейшего исследования проведен анализ основных производственно-экономических и финансовых показателей по итогам деятельности ЗАО «Братскэнергоремонт» за 2006 год.

В настоящем анализе представлены:

- результаты выполнения производственной программы, причины отклонений от запланированных на 2006 год показателей;

- анализ достигнутых в 2006 году значений производственно –

экономических показателей в сравнении с бизнес-планом на 2006 год и с фактом за

2005 год;

- исполнение сметы расходов и анализ структуры затрат в сравнении с планом и с соответствующим периодом прошлого года;

- краткий анализ факторов, повлиявших на изменение бюджетных

статей;

- сравнительный анализ показателей производительности;

- оценка финансовой устойчивости и ликвидности предприятия, краткий анализ дебиторской и кредиторской задолженности;

- анализ выполнения инвестиционной программы;

- анализ управления персоналом.

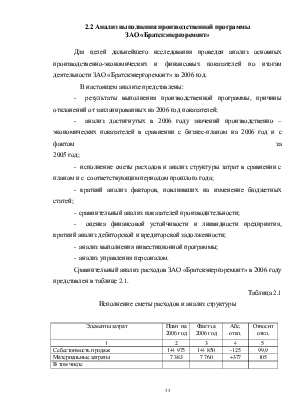

Сравнительный анализ расходов ЗАО «Братскэнергоремонт» в 2006 году представлен в таблице 2.1.

Таблица 2.1

Исполнение сметы расходов и анализ структуры

|

Элементы затрат |

План на 2006 год |

Факт за 2006 год |

Абс. откл. |

Относит откл. |

|

1 |

2 |

3 |

4 |

5 |

|

Себестоимость продаж |

144 975 |

144 850 |

-125 |

99,9 |

|

Материальные затраты |

7 383 |

7 760 |

+377 |

105 |

|

В том числе |

||||

|

на содержание и эксплуатацию |

3 505 |

3415 |

-90 |

97,4 |

|

на ремонт |

100 |

100 |

100,0 |

|

|

Окончание табл. 2.1 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

ГСМ |

270 |

317 |

+47 |

117,4 |

|

прочие материалы |

3 508 |

3 928 |

+420 |

112,0 |

|

Работы и услуги производственного характера |

400 |

301 |

-99 |

75,3 |

|

Затраты на оплату труда |

92 139 |

94 641 |

+2 502 |

102,7 |

|

Налоги, относимые на себестоимость |

23 343 |

23 111 |

-232 |

99,0 |

|

В том числе |

||||

|

отчисления на социальные нужды |

23 341 |

23 108 |

-233 |

99,0 |

|

транспортный налог |

2 |

3 |

+1 |

150,0 |

|

Амортизация основных средств |

1 189 |

1 066 |

-123 |

89,7 |

|

Средства на страхование |

448 |

446 |

-2 |

99,6 |

|

Услуги, в том числе: |

11 454 |

9 870 |

-1 584 |

86,2 |

|

услуги связи |

400 |

332 |

-68 |

83,0 |

|

услуги по охране объектов |

200 |

226 |

+26 |

113,0 |

|

разные услуги сторонних |

9 664 |

8 065 |

-1 599 |

83,5 |

|

услуги автотранспорта |

1 190 |

1 247 |

+57 |

104,8 |

|

Подготовка кадров |

442 |

520 |

+78 |

117,6 |

|

Командировочные расходы |

500 |

659 |

+159 |

131,8 |

|

Расходы по охране труда и ТБ |

280 |

295 |

+15 |

105 |

|

Арендная плата |

6 080 |

4981 |

-1099 |

81,9 |

|

Прочие расходы |

1317 |

1200 |

-117 |

91,1 |

|

В том числе |

||||

|

расход на проезд в отпуск членов семей работников |

350 |

234 |

-116 |

66,9 |

|

Всего себестоимость |

144 975 |

144850 |

-125 |

99,9 |

В целом фактическая себестоимость продаж в 2006 году находится в пределах запланированной, хотя по ряду статей имеются отклонения более пяти процентов, установленных письмом № 07515997-9635 от 01.09.06 г.

Как видно из рисунков 2.2 и 2.3, материальные затраты по плану – 7 383 тыс. руб., факт – 7 760 тыс. руб., увеличение составляет 377 тыс. руб. или пять процентов, в том числе:

- по статье «Материалы на содержание и эксплуатацию» снижение составляет 90 тыс. руб. или три процента;

- по статье «ГСМ» удорожание составило 47 тыс. руб., что обусловлено ростом командировочных расходов по сравнению с планом;

- по статье «Прочие материалы» увеличение составляет 420 тыс. руб., что обусловлено приобретением материалов для выполнения дополнительных объемов работ сторонним заказчикам. При планировании данных расходов предполагалось, что данные работы будут выполняться давальческими материалами. В целом по статье «Материальные затраты» отклонение не превышает допустимое.

Рис. 2.2. Структура себестоимости продаж по плану на 2006 г.

Рис. 2.3. Структура себестоимости продаж по факту 2006 г.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.