Финансово-эксплуатационные потребности предприятия (ФЭП) это разница между средствами, мобилизованными в запасах и клиентской задолженности и задолженности предприятия-поставщика.

Для ФЭП благоприятно:

· Получение отсрочки платежа от поставщиков;

· Задержка зарплаты;

· Отсрочка налоговых выплат;

Неблагоприятно:

· Замораживать средства в запасах;

· Предоплата;

Пример:

|

Предприятия |

A |

B |

|

Оборот |

100 000 |

100 000 |

|

Стоимость сырья |

50 000 |

25 000 |

|

Должен взять кредит |

50 000 |

75 000 |

|

Или отсрочка платежа за сырьё |

2 мес. |

4 мес. |

Влияние на ФЭП:

· Длительность эксплуатационного цикла;

· Темпы роста производства;

· Величина ДС (чем меньше ДС, тем в большей степени кредит поставщиков может компенсировать клиентскую задолженность)

Регулируемые – контролируются государством:

1. Фиксированные;

2. Предельные («не выше чем …»);

Свободные:

1. Монопольные (образуются по молчаливому согласию конкурентов);

2. Биржевые цены (регулируют свободные цены);

3. Стандартные цены (по взаимной договорённости);

4. Прейскурантные цены (зафиксированы в каком-либо документе);

5. Оптовые и розничные цены;

6. Экспортные и внутренние цены;

7. Мировые цены;

Из оборотных средств предприятия нормируются следующие фонды:

1. Оборотные производственные фонды

1.1. Производственные запасы

1.2. Незавершённое производство

1.3. Расходы будущих периодов

2. Оборотные фонды обращения (только готовая продукция на складе)

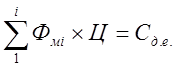

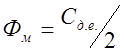

Производственные запасы нормируются следующим образом:

Норматив на производственные запасы состоит из суммы нормативов на отдельные материалы.

![]()

Qд – дневной расход (Qд= Tг / F)

Tг – количество дней

Фмi – норматив для материала

½, т.к. среднее значение. Поставки материалов распределены по времени. К С/2 добавляются вспомогательные материалы.

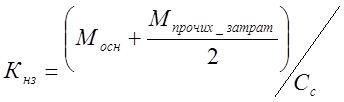

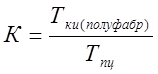

Незавершённое производство:

![]()

Мд – средние дневные затраты на незавершённое производство

Тпц – время производственного цикла в днях

Кнз – коэффициент нарастания стоимости в процессе изготовления

(для равномерного нарастания)

(для равномерного нарастания)

Мосн – стоимость основных материалов

Сс – себестоимость изделия

Ски – себестоимость комплектующих изделия

(для неравномерного нарастания

затрат)

(для неравномерного нарастания

затрат)

Расходы будущих периодов:

Предназначены для организации перехода производства на выпуск новых изделий, и включают в себя:

· Затраты по разработке новой конструкции изделия

· Затраты по освоению выпуска новых изделий

· Превышение затрат в первый период выпуска новых изделий

|

Виды расходов |

Остаток на начало |

Ожидаемые расходы по расчётам |

Подлежит списанию |

Ожидаемый остаток на конец |

|

Освоение новой продукции |

||||

|

Всего: |

18,0 |

34,8 |

44,8 |

8,0 |

|

В том числе на: |

||||

|

Изделие А |

9,0 |

14,0 |

23,8 |

- |

|

Изделие В |

9,0 |

20,0 |

21,0 |

8,0 |

Готовая продукция на складе:

![]()

Тподг – рассчитывается с учётом потребностей на:

· Накопление партии

· Подборку по контрактам и договорам

· Упаковку и маркировку

· Транспортировку внутри предприятия

· Погрузку

Общий норматив по оборотным средствам:

![]()

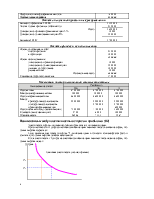

Средний продукт ресурса (average product) представляет собой объём выпуска продукции, приходящийся на единицу используемого ресурса (фактора).

|

Единицы переменного ресурса |

Объём выпуска продукта (шт) |

Средний продукт (шт) или average product AP |

|

0 |

0 |

- |

|

1 |

10 |

10 |

|

2 |

30 |

15 |

|

3 |

60 |

20 |

|

4 |

80 |

20 |

|

5 |

95 |

19 |

|

6 |

108 |

18 |

|

7 |

112 |

16 |

|

8 |

112 |

14 |

|

9 |

108 |

12 |

|

10 |

100 |

10 |

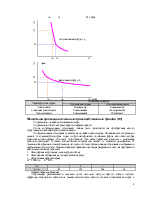

Пассивный капитал характеризует источники активного капитала (собственный и заёмный капитал).

Предпринимательский капитал (активный капитал)

![]()

![]() - основной капитал

- основной капитал

![]() - оборотный капитал

- оборотный капитал

См – материалы

Ст – недвижимость, оборудование и т.д.

Сд – свободная наличность

Си – интеллектуальная собственность (know how)

Предпринимательский капитал – совокупность материальных и финансовых средств, а так же интеллектуальных разработок и организационных приёмов, привлечённых для получения прибыли.

Основные фонды:

1. Производственные (здания, сооружения, машины, оборудование)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.