2. Непроизводственные

Оборотные средства предприятия:

1. Оборотные производственные фонды

1.1. Производственные запасы

1.2. Незавершённое производство

1.3. Расходы будущих периодов

2. Оборотные фонды обращения

2.1. Готовая продукция на складе

2.2. Готовая продукция в пути

2.3. Наличные и безналичные средства на счетах в банке и в кассе

Основная цель любого предприятия – получение прибыли. Разница между ценой и издержками должна быть максимальной. Издержки необходимо снижать, и по возможности повышать цену. Иногда цены снижаются для удержания предприятия на рынке и т.п.

Себестоимость – сколько затрачено материала, труда и других ресурсов в стоимостном выражении на производство продукции.

Резервы снижения:

· Снабжение – 50%

· Производство – 10%

· Сбыт – 40%

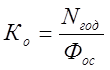

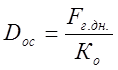

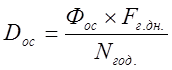

Оборачиваемость ОС:

Чем быстрее оборачиваемость ОС, тем лучше (пример с ручками).

F – годовой фонд

;

;

На скорость оборота ОС влияют:

1. Материалоёмкость продукции и объём выпуска

2. Установление рациональных связей с поставщиками и потребителями

3. Учащение сроков поставок и сокращение запасов

4. Оптимальный выбор формы снабжения (транзитный или складской)

5. Чёткое соблюдение графиков поставки и приёма товарных ценностей

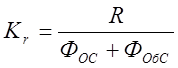

Рентабельность – показатель для оценки относительной эффективности производства, продукта производства, вложения капитала. Рентабельность определяется коэффициентами рентабельности.

Рентабельность к вложенному

капиталу:  , R – прибыль.

, R – прибыль.

Пример:

|

Предприятия |

А |

Б |

|

ЭР |

20% |

20% |

|

Актив – [Отсроченные платежи] |

1 000 тыс. ед. |

1 000 тыс. ед. |

|

Пассив |

1 000 тыс. ед. (собственные средства) |

500 тыс. ед. + 500 тыс. ед. (собств.) + (кредит {под 15%}) |

|

НРЭИ |

200 тыс. ед. |

200 тыс. ед. |

|

Финанс. издержки |

0 тыс. ед. |

75 тыс. ед. |

|

Текущий результат |

200 тыс. ед. |

200 – (500х15%)=125 тыс. ед. |

|

Налоги (1/3) |

67 тыс. ед. |

42 тыс. ед. |

|

Остаток |

133 тыс. ед. |

83 тыс. ед. |

|

Рентабельность собственных средств |

13,3% |

16,6% |

Предприятие, использующее только собственные средства, ограничивает их рентабельность »2/3 ЭР, т.е. для предприятия А:

![]()

Предприятие, использующее кредит, увеличивает или уменьшает рентабельность собственных средств в зависимости от соотношения собственных и заёмных средств и % ставки.

![]()

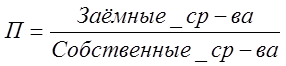

ЭФР – эффект финансового рычага

Др – дифференциал финансового рычага

П – плечо рычага

![]()

![]()

|

Предприятие |

В |

Г |

|

ЭФР |

|

|

|

РСС |

17,3% |

|

Выводы:

1. Разумная политика заимствования средств не рекомендует увеличивать любой ценой плечо рычага, а требует регулировать плечо рычага в зависимости от дифференциала

2. Нужно принимать во внимание рекомендации экономистов аналитиков и практиков, которые считают, что «золотая середина» близка к 50…60%, т.е. ЭФР оптимально должен быть равен (1/2…1/3)ЭР

Центральный банк – государственное учреждение, независимое от правительства. Функции ЦБ:

1. Эмиссия денег

2. Банк для банков (кредитует их)

3. Выдаёт лицензии

4. Управляет денежным обращением в стране

5. Кассовое исполнение гос. Бюджета

6. Установление курса национальной валюты к валютам других стран

7. Организует взаимные расчёты между коммерческими банками

8. Создание государственных резервов (валютных, золотых)

Коммерческие банки. Операции делятся на 5 видов:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.