1) Нормативный метод основан на нормах затрат ресурса и отклонении от них.

2) Фактические затраты накапливаются и распределяются между объектами учёта

См. планирование прибыли

Тарифно-разрядная, штатно-окладная, процент от прибыли и т.д.

Ставка рефинансирования

Ставка кредитная

Ставка по вкладу (депозит, срочный вклад)

% номинальная = % реальная + % инфляции

(см. дисконтирование)

Цена – мера труда, затраченного на производство товара

Предпринимательский капитал + инвестиции.

Процентная ставка, по которой ЦБ выдаёт кредиты коммерческим банкам. Размер ставки рефинансирования устанавливается государством.

Организационно-правовая форма – зафиксированное нормами права единство организационных и экономических оснований деятельности хозяйствующих субъектов.

1) Индивидуальные и коллективные хозяйствующие субъекты

2) Физические и юридические лица

Физическое лицо отвечает своим имуществом за все риски.

3) Коммерческие и некоммерческие

Некоммерческие – прибыль не является целью (дачные кооперативы, ГСК, фонды и т.п.)

В состав коммерческих предприятий, являющихся юридическими лицами, включаются:

1. Хозяйственные товарищества

1.1. Полные товарищества – полная ответственность всем имуществом (солидарная – на всех в равной мере и субсидиарная – в пропорции, равной вкладу)

1.2. Товарищества на вере (участники – комманданты и полные участники)

2. Хозяйственные общества

2.1. Общества с ограниченной ответственностью – все участники и учредители вносят долю, взыскание может быть только со счёта общества (а не личное имущество)

2.2. Общество с дополнительной ответственностью – субсидиарная ответственность (счёт общества + личное имущество)

2.3. Акционерное общество (доля в виде акций)

2.3.1. Открытого типа

2.3.2. Закрытого типа

3. Производственные кооперативы – каждый учредитель должен лично работать

4. Государственные и муниципальные предприятия

См. 6.3

Основные цели: найти сектор рынка для товара, как в него попасть и закрепиться.

Прибыль – превышение доходов от реализации товаров над производственными затратами. П=Д-И.

- Прибыль характеризует конечный продукт финансовой деятельности предприятия (размер денежных накоплений)

- Прибыль – главный источник финансирования затрат на производство и социальное развитие предприятия

Доход – отражает финансовые поступления от деятельности предприятия

Общий доход (total revenue, TR) – денежная сумма, полученная от продажи определённого количества товара. TR=Np, р – цена, N – количество продукции.

Средний доход (average revenue, AR) – доход на единицу продукции за некоторый период времени. AR=TR/N

Предельный доход (marginal revenue, MR) – приращение общего дохода при увеличении продаж на единицу продукции. MR=DTR/DN

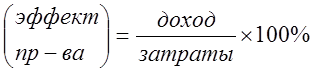

MR позволяет оценить возможность окупаемости каждой дополнительной единицы продукции и в сочетании с предельными издержками служит стоимостным ориентиром возможности расширения производства или предприятия.

Добавленная стоимость

Если из стоимости продукции, произведённой предприятием за некоторый период с включением увеличения запасов готовой продукции, стоимости реализации, вне реализационных доходов и работы для собственных нужд вычесть стоимость потреблённых материальных средств (сырьё, материалы, энергия) и услуг, то получим показатель добавленной стоимости.

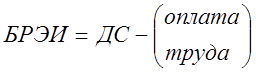

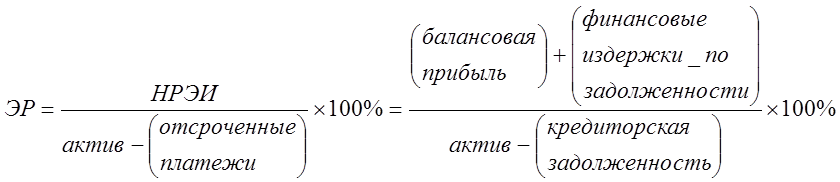

Брутто-результат эксплуатации инвестиций

Нетто-результат эксплуатации инвестиций

Экономическая рентабельность

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.