Для определения справедливого размера оплаты труда с учётом его сложности, значимости и условий труда различных категорий персонала существенное значение имеет тарифная система. Тарифная система включает тарифно-квалификационные справочники, нормы выработки, тарифные сетки и тарифные ставки.

По тарифно-квалификационным справочникам определяется разряд. Тарифная сетка содержит тарифные ставки для каждого разряда. Тарифная ставка служит для соотношения в оплате труда для разных разрядов.

Штатно-окладная методика используется для оплаты труда руководителей, специалистов и служащих на основе должностных окладов, устанавливаемых администрацией.

Предприятие вправе устанавливать и любую форму оплаты труда: тарифно-разрядную, штатно-окладную, в процентах от выручки, в долях от полученной прибыли.

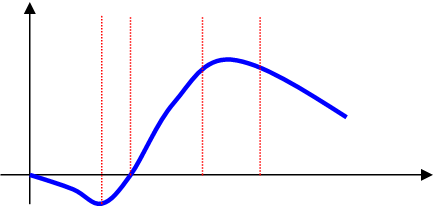

Д

(деньги, выручка)

Д

(деньги, выручка)

1 2 3 4 5

Т (время)

1 – проект

2 – вывод

3 – рост

4 – зрелость

5 – упадок

В начале вывода товара на рынок необходимо начинать проект второго товара.

1) Налоги и затраты на их взимание должны быть минимальными

2) Налоговая система должна соответствовать структурно-экономической политике и иметь чётко очерченные экономические цели

3) Налоги должны служить более справедливому распределению доходов. Не допускается двойное обложение налогоплательщиков

4) Порядок взимания налогов должен предусматривать минимальное вмешательство в частную жизнь налогоплательщика

5) Обсуждение проектов законов о налогообложении должно носить открытый и гласный характер

НДС – ставки: 10%(продовольственные и детские товары) и 20%(остальные товары и услуги)

Объект обложения – оборот по реализации товаров и услуг. Плательщики – предприятия и организации.

Налог на прибыль – ставка налога в федеральный бюджет 13%, предельный размер ставки в бюджеты субъектов РФ 25% .

Объект обложения – валовая прибыль.

Налог на имущество

Объект обложения – имущество, находящееся на балансе предприятия.

Налоги в дорожные фонды и т.д.

Оборотные производственные фонды

1. Производственные запасы

2. Незавершённое производство

3. Расходы будущих периодов

Валовая прибыль – полный объём прибыли. Имеется 3 составляющих:

1. Прибыль

от реализации продукции (работ, услуг): ![]()

2. Прибыль от реализации прочей продукции

3. Прибыль от вне реализационных мероприятий:

3.1. Доходы от долевого участия в деятельности другого предприятия

3.2. Доходы от передачи имущества в аренду

3.3. Дивиденды и % по ценным бумагам

|

Количество продаваемого изделия |

Цена, млн. |

Выручка |

Суммарные издержки |

Прибыль |

Предельная выручка |

Предельные издержки |

Разница пред. выручки и пред. издержек |

|

0 1 2 3 4 5 6 7 8 9 |

144 134 124 114 104 94 84 74 64 54 |

0 134 248 342 416 470 504 518 512 486 |

256 320 340 355 368 381 400 431 480 553 |

-256 -186 -92 -13 48 89 104 87 32 -67 |

134 114 94 74 54 34 14 6 26 |

64 20 15 13 13 19 31 49 73 |

70 94 79 61 41 15 -17 -55 -99 |

Пока с увеличением производства предельная выручка растёт быстрее предельных издержек – прибыль увеличивается. Как только предельные издержки превысят предельную выручку – нельзя наращивать объём производства – прибыль начнёт снижаться.

Наибольшую прибыль предприятию обеспечивает такой объём выпуска и такая цена, при которых предельные издержки максимально приближены к предельной выручке или равны ей. Этот вариант приносит максимум прибыли.

|

Д, у.е.

Переменные издержки

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.