7.1. Структура фирмы (подразделения)

7.2. Порядок управления

7.3. Рабочая сила, не связанная с управлением

8. Правовое обеспечение деятельности фирмы

8.1. Дата создания, регистрации

8.2. Учредительные документы

8.3. Форма собственности

8.4. Крупнейшие акционеры

8.5. Особенности устава

8.6. Внешняя для предприятия среда (государство, законодательство, налоги, патентные права)

9. Оценка риска и страхование

10. Финансовый план

10.1. Оперативный план-отчёт (план-отчёт доходов и расходов)

10.2. План-отчёт движения денежных средств

10.3. Балансовый отчёт

Для всего этого формы и пример заполнения

11. Стратегия финансирования

11.1. Необходимые средства для реализации

11.2. Источники этих средств

11.3. Период возврата

11.4. Устойчивость дохода

Коэффициент наращения: ![]()

Коэффициент дисконтирования:

|

Вид дохода |

Текущий год |

1-ый |

2-ой |

Всего |

|

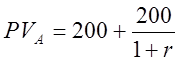

А |

200 |

200 |

- |

400 |

|

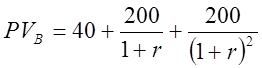

В |

40 |

200 |

200 |

440 |

PV – приведённый доход (present value)

;

;

|

Вид дохода |

Величина дисконтированного дохода (PV) |

||||

|

Банковская ставка |

0,05 |

0,1 |

0,15 |

0,20 |

|

|

А |

390,5 |

381,8 |

373,9 |

366,7 |

А |

|

В |

411,9 |

387,1 |

365,1 |

345,6 |

В |

|

Предпочтительнее доход В |

Предпочтительнее доход А |

||||

Пример по приобретению оборудования: (Цена спроса, demand price)

Купить станок на 3 года и получить доход в 6500 денежных единиц. В первый год 1500, во второй 3000 и в третий 2000 денежных единиц. Банковская ставка в течение трёх лет стабильна и равна 8%.

д.е.

д.е.

Вывод: станок за 6000 покупать не выгодно.

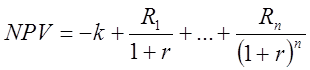

Инвестиции на сумму k млн. д.е.; R1,R2, … - прибыль по годам

NPV – net present value – чистый текущий доход

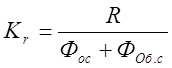

Рентабельность – показатель для оценки относительной эффективности производства, продукта производства, вложения капитала.

Рентабельность определяется коэффициентами рентабельности.

Рентабельность продукта производства:

; S – себестоимость; P – цена

; S – себестоимость; P – цена

Себестоимость – сколько затрачено материала, труда и других ресурсов в стоимостном выражении на производство продукции.

Издержки – затраты всех ресурсов.

Себестоимость на заказ – для комплексных заказов (например покупка технологии, лицензии)

Плановая себестоимость.

Фактическая себестоимость.

|

№ позиции |

Наименование статей затрат |

Количество |

Цена |

Сумма |

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |

Сырьё и материалы Возвратные отходы (-) Покупные комплектующие Топливо и энергия на технологические цели Итого прямых материальных затрат: Основная зарплата производственных рабочих Дополнительная зарплата производственных рабочих (9% от основной ЗП) Отчисления на соцстрах (28%) Расходы на подготовку и освоение производства Расходы на содержание и эксплуатацию оборудования Цеховые расходы Общезаводские расходы Прочие производственные расходы Производственная себестоимостьВнепроизводственные расходы (реклама, транспорт и т.д.) Полная себестоимостьСебестоимость за вычетом прямых материальных затрат (15 – 1…4) Норматив рентабельности к полной себестоимости Прибыль (15+17) Проект оптовой цены |

См.1.3

Период возврата капитальных вложений (PBP) или срок окупаемости.

; k – капитальные вложения; R – годовая прибыль (если одинаковая)

; k – капитальные вложения; R – годовая прибыль (если одинаковая)

|

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.