Исходные данные - задание 1.

Задача 1.

Вы купили straddle на акции А с ценой исполнения 100 рублей.

Постройте график вашей длинной позиции.

а) без уплаченной премии

б) с совокупной премией 12 рублей (вы заплатили 6 рублей за опцион кол и 6 рублей за опцион пут).

Сформулируйте основные выводы по данной стратегии.

Решение.

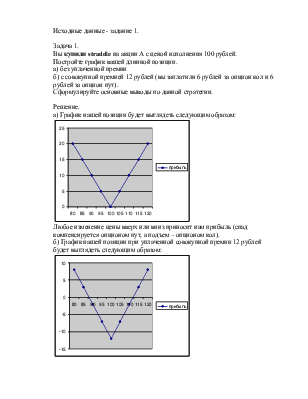

а) График нашей позиции будет выглядеть следующим образом:

Любое изменение цены вверх или вниз приносит нам прибыль (спад компенсируется опционом пут, а подъем – опционом кол).

б) График нашей позиции при уплаченной совокупной премии 12 рублей будет выглядеть следующим образом:

Как мы видим, точки безубыточности находятся на отметках 88 и 112 р., именно такое изменение цены покрывает понесенные нами издержки по покупке двух опционов. В диапазоне от 88 до 112 мы несем убытки, высшей точкой является цена 100 (убыток -12), за пределами этого диапазона мы получаем прибыль.

Вывод: данная стратегия может быть применена при наличии убеждения в скором изменении цены актива (например., после опубликования годового отчета фирмы, ожидаемых выборов), однако когда неизвестно, в какую сторону произойдет колебание. Опционом кол мы обеспечиваем себе прибыль, если цена пойдет вверх, а опционом пут мы страхуем себя, если цена пойдет вниз.

Задача 2.

Вы купили RUR 70-90 strangle на акции А.

Постройте график вашей длинной позиции:

а) без уплаченной премии

б) с совокупной премией 11 рублей.

Сформулируйте основные выводы по данной стратегии.

Решение.

а) График будет выглядеть следующим образом:

Мы имеем нулевой доход в диапазоне 70-90, и имеем прибыль при цене менее 70 и более 90 р.

б) График нашей позиции при уплаченной премии 11 рублей будет выглядеть следующим образом:

Точки безубыточности в данном случае 59 (70-11) и 101 (90+11) рубль. Максимальный убыток мы имеем в диапазоне 70-90. Прибыль начинаем получать при цене менее 59 и более 101 рубля.

Вывод: использование данной стратегии уместно в случае, если мы ожидаем резкое изменение цены, но у нас не хватает средств, чтобы купить более дорогой стрэддл, однако дешевизна стрэнгла компенсируется более длинным диапазоном максимальной убыточности.

Задача 3.

Вы продали RUR 100-110 strangle на акции B.

Постройте график вашей короткой позиции.

а) без полученной премии

б) с полученной премией 11 рублей

Сформулируйте выводы по данной стратегии.

Решение.

а) График позиции без полученной премии будет выглядеть следующим образом:

В диапазоне 100-110 мы не несем убытков, а при цене менее 100 и более 110 начинаем терять деньги.

б) График нашей позиции с полученной премией 11 рублей будет выглядеть так:

В данном случае точками безубыточности являются 89 (100-11) и 121 (110+11). Внутри этого диапазона мы имеем прибыль, максимальный размер которой равен 11 рублей, а за диапазоном несем неограниченные убытки.

Вывод: применение данной стратегии имеет смысл, если мы уверены в том, что колебания цены на актив не выйдут за пределы заданного диапазона. При этом максимальный размер нашей прибыли равен величине полученных премий, а максимальный убыток не ограничен.

Задача 4.

Вы продали straddle на акции B с ценой исполнения 100 рублей.

Постройте график вашей короткой позиции.

а) без получения премии

б) с совокупной премией 11 рублей.

Сформулируйте основные выводы по данной стратегии.

Решение.

а) График нашей позиции будет выглядеть так:

Мы имеем нулевой доход в точке 100, и несем пропорциональный убыток при любой отклонении цены вверх или вниз.

б) График позиции при полученной премии 11 рублей будет выглядеть следующим образом:

Точки нулевого дохода: 89

(100-11) и 111 (100+11). Внутри диапазона получаем прибыль, максимальный размер

равен полученной премии, за диапазоном несем неограниченные убытки.

Вывод: данная стратегия может быть выбрана в связи с твердой

уверенностью в незначительном колебании цены на актив (в пределах цены

исполнения +/- полученные премии). Однако неверный прогноз может обернуться

убытками, размер которых неограничен, а максимальная прибыль составляет размер

полученных премий.

Исходные данные – задание 2.

Задача 1.

Вы купили RUR 70-90 callspread на акции GE.

Постройте график вашей длинной позиции.

а) без уплаченной премии

б) с совокупной премией 9 рублей. (вариант 1 – уплачено 14, получено 5)

Решение.

а) Построение графика не имеет смысла, так как в случае покупки кол-спрэда максимальный риск, как и максимальная прибыль рассчитываются, исходя из размеров премий, а в данном случае при отсутствии таковых, независимо от колебаний цены финансовый результат будет равен нулю.

б) В случае уплаты нетто-премии в размере 9 рублей график будет выглядеть следующим образом:

Точкой безубыточности является значение 79 (70+9). При цене, большей, чем 79, мы получаем прибыль, максимальный размер которой равен 11, а при цене меньше 79 мы несем убытки, максимальный размер которых также равен 9.

Вывод: данная стратегия может быть реализована при убеждении, что цена актива поднимется выше 79 рублей, при этом мы реализуем свой опцион кол и оправдываем нетто-премию, а продажей опциона кол мы ограничиваем себя от возможных рисков.

Задача 2.

Вы продали RUR110-100 putspread на акции IBM.

Постройте график вашей длинной позиции.

а) без уплаченной премии

б) с совокупной премией 9 рублей. (вариант 1 – уплачено 3, получено 12)

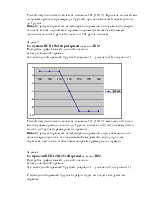

б)В случае получения премии 3

рубля и уплаты премии 12 рублей график будет выглядеть следующим образом:

Точкой безубыточности является значение 101 (110-9). При цене большей мы получаем прибыль в размере до 9 рублей, при цене меньшей несем убытки, до 1 рубля.

Вывод: данную стратегию целесообразно применять в случае, если уверен, что цена актива поднимется, причем поднимется выше как минимум дополнительно на 9 рублей (то есть от 101 рубля и выше).

Задача 3.

Вы купили RUR150-140 putspread на акции IBM.

Постройте график вашей длинной позиции.

а) без уплаченной премии

б) с совокупной премией 9 рублей. (вариант 1 – уплачено 10, получено 1)

Точкой безубыточности является значение 141 (150-9), меньше этой точки мы получаем прибыль, вплоть до 1 рубля, больше этой точки несем убытки, вплоть до 9 рублей (размер нетто-премии).

Вывод: данную стратегию целесообразно применять при убеждении, что цена товара опустится, так называемый «медвежий» спрэд, при том опустится настолько, чтобы компенсировать размер нетто-премии.

Задача 4.

Вы продали RUR120-125 callspread на акции IBM.

Постройте график вашей длинной позиции.

а) без уплаченной премии

б) с совокупной премией 9 рублей. (вариант 1 – уплачено 2, получено 11)

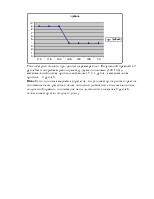

C совокупной премией 9 рублей график будет выглядеть следующим образом:

Точки безубыточности при данных параметрах нет. Полученной премией в 9 рублей мы покрываем разницу между двумя опционами (120-125) и максимальный низкая прибыль составляет 9-5=4 рубля, а максимальная прибыль – 9 рублей.

Вывод: это типичная медвежья стратегия, когда инвестор на рынке играет на понижение цены, разница в ценах опционов должна быть больше величины полученной премии, и понижение цены должно быть не менее 9 рублей, чтобы инвестор стал получать доход.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.