Министерство образования и науки РФ

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

«Комсомольский-на-Амуре Государственный Технический Университет»

Факультет экономики и менеджмента

Кафедра финансы и кредит

Лабораторная работа № 6-7 по дисциплине «Рынок ценных бумаг»

Изучение сущности комбинационных опционных стратегий и спрэдов и построение графиков опционов.

Выполнила: студентка гр.3ФК-3

Бородина С.П., Шаповалова Т.Ю.

Проверила: Вахрушева Е.А.

2007

Цель работы: изучение сущности комбинационных опционных стратегий и спрэдов и получение навыков построение графиков опционов.

1. Общие положения

1. 1.Базисные опционные стратегии

Базисные опционные стратегии делятся на следующие основные группы:

§ простые стратегии

§ спрэд

§ комбинационные стратегии

§ синтетические стратегии

Простые стратегии – это открытие одной позиции, т.е.простая покупка или продажа опциона колл или пут.

Спрэд- это одновременно открытие двух противоположных позиции на один и тот же вид опциона с одним и тем же активом. Иначе говоря. Это одновременная покупка или продажа опциона колл или пут на один и тот же актив.

Комбинационные стратегии – это одновременное открытие двух одинаковых позиций на разные виды опционов с одним и тем же активом.

Синтетические стратегии – это:

а) одновременное открытие противоположных позиций на разные виды опционов с одним и тем же активом.

б) одновременной открытие позиции на физическом рынке самого актива и на опционном рынке на данный актив.

1.2 Понятие и виды спрэдов.

Вертикальные спрэды

«Бычий» (кол) спрэд – покупка опциона кол и одновременная продажа опциона кол с более высокой ценой исполнения.

«Медвежий» (пут) спрэд – приобретение опциона пут и одновременная продажа опциона пут с более низкой ценой исполнения.

1.3 Понятие и виды комбинационных опционных стратегий

Стратегия - это комбинация разных опционов и, возможно, базового актива в одном портфеле.

Straddle – стратегия, составляющая из опциона кол опциона пут с одинаковой ценой исполнения и истекающих в один день.

Strangle- то же самое, что и straddle, но только более экономная стратегия, т.к. опционы кол пут имеют разные цены исполнения.

2. Задания и решение

|

Показатель |

Вариант 3 |

|

X |

60 |

|

Y |

7,5 |

Задание 1.

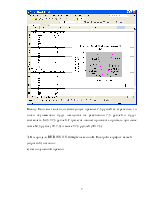

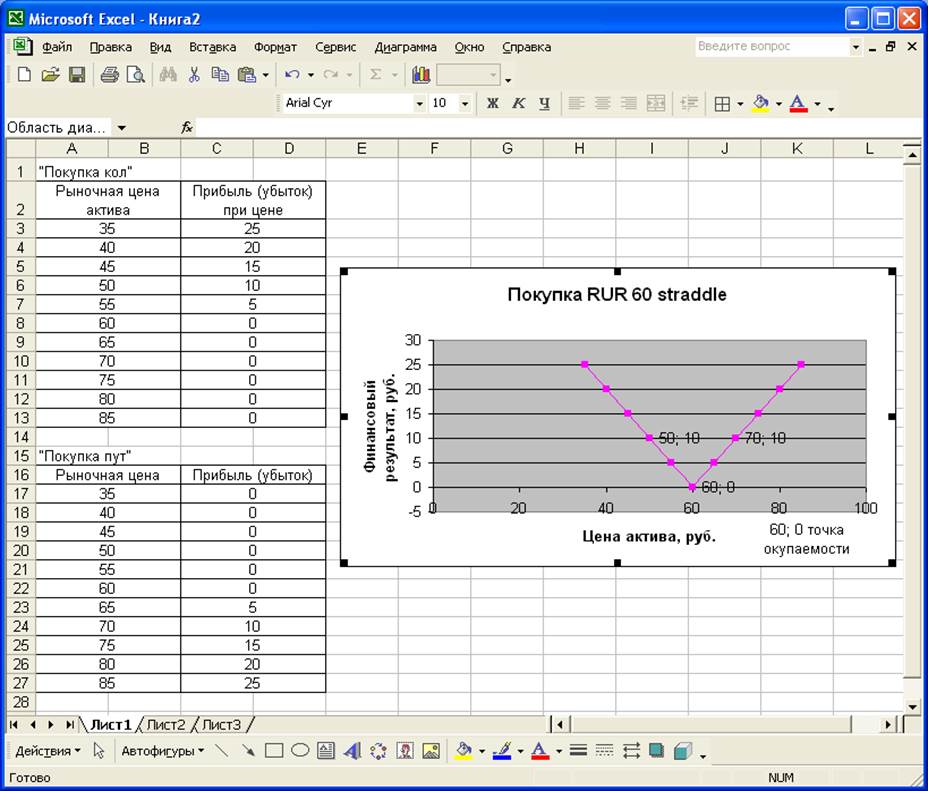

1) Вы купили straddleна акции А с ценой исполнения Х рублей. Постройте график вашей длинной позиции:

а) без уплаченной премии

Вывод: Эта стратегия состоит из опциона колл и опциона пут с одинаковой ценой исполнения. Мы купим straddle, если ожидаем, резкое колебание цены, которое выйдет за пределы точек окупаемости. В данном случае при премии 0 точка окупаемости у нас равна 60 рублей. По опциону колл мы получим прибыль тогда, когда цена актива будет увеличиваться относительно точки окупаемости. По опциону пут мы получим прибыль тогда, когда цена актива будет уменьшаться относительно точки окупаемости.

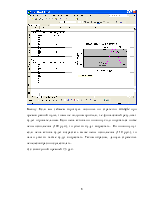

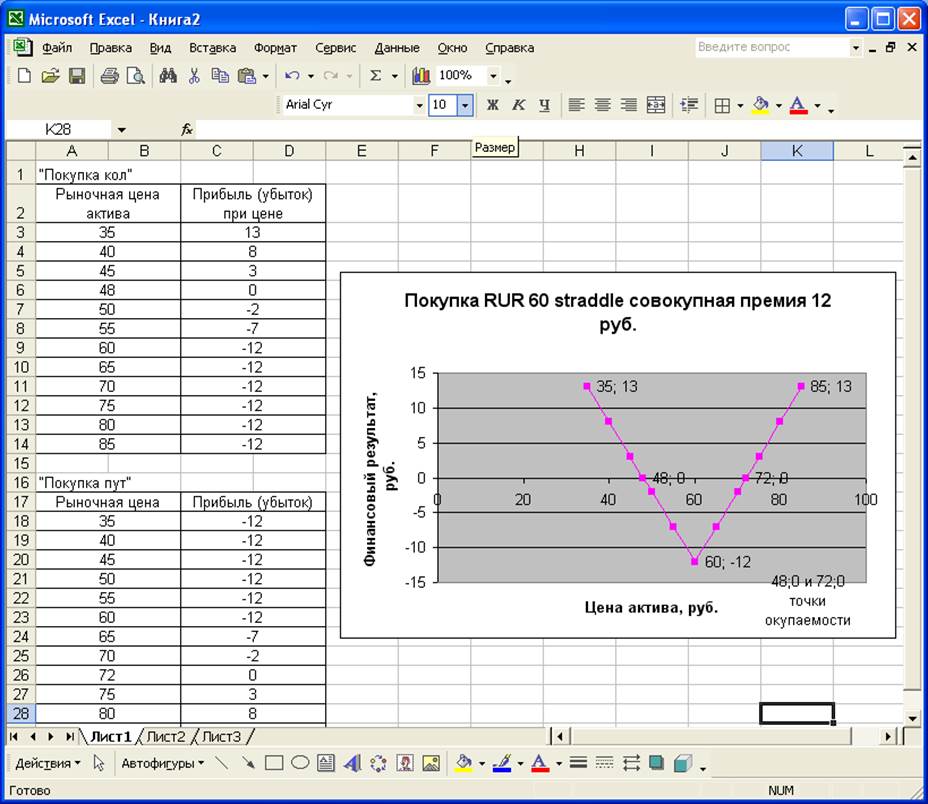

б) с совокупной премией 12 рублей ( вы заплатили 6 рублей за опцион кол и 6 рублей за опцион пут).

Вывод: При совокупной премии 12 рублей две точки окупаемости. В нашем примере они находятся на расстоянии 12 рублей в каждую сторону от цены исполнения. Таким образом, мы получим прибыль, если курс спот выйдет за пределы коридора цен 48-72 (60±12).

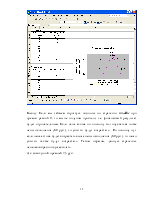

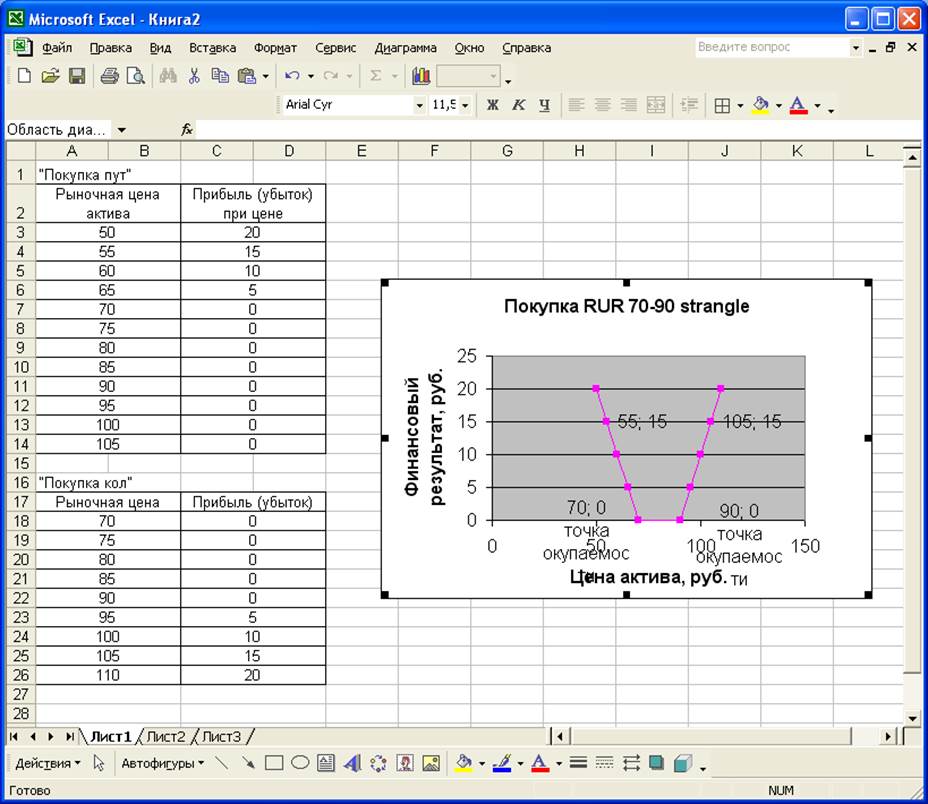

2) Вы купили RUR 70-90 strangle на акции A. Постройте график вашей (длинной) позиции:

а) без уплаченной премии

Вывод: Эта стратегия состоит из опциона колл и опциона пут с разными ценами исполнения. Мы купим strangle, если ожидается резкое колебание цены, которое пробьет точки окупаемости. При премии 0 точки окупаемости будут равны цене исполнения 70-90 рублей. По опциону колл мы получим прибыль в том случае, если цена заложенного в него актива начнет увеличиваться относительно точки окупаемости.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.