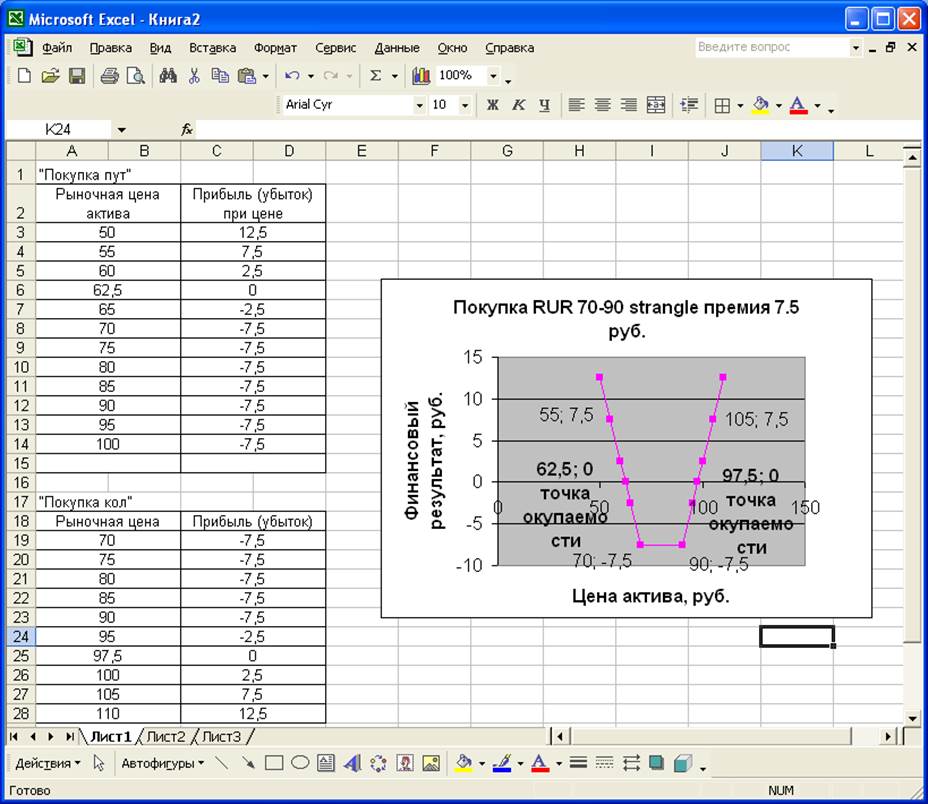

б) с совокупной премией 7,5 рублей

Вывод: Если мы заплатили совокупную премию 7,5 рублей за стратегию, то точки окупаемости будут находится на расстоянии 7,5 рублей и будут составлять 62,5-97,5 рублей. Стратегия начнет приносить прибыль при цене ниже 62,5 рубля (70-7,5) и выше 97,5 рублей (90+7,5).

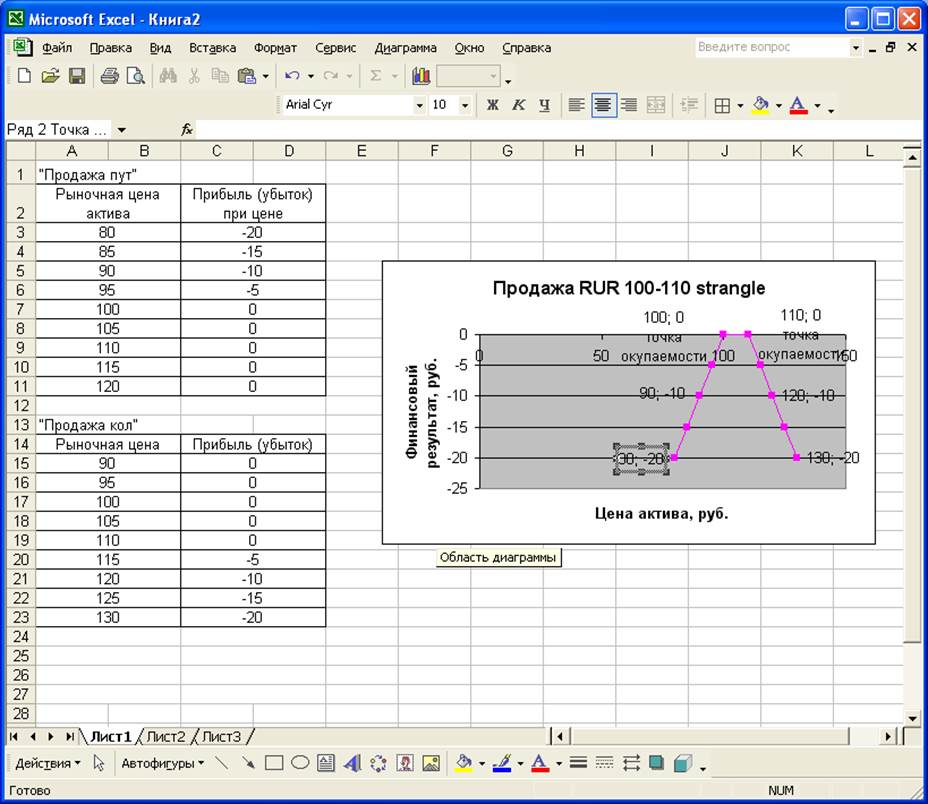

3) Вы продали RUR 100-110 strangle на акции В. Постройте график вашей (короткой) позиции:

а) без полученной премии

Вывод: Если мы займем короткую позицию по стратегии strangle при премии равной нулю, то мы не получим прибыли, т.е. финансовый результат будет отрицательным. Если цена актива по опциону колл опускаться ниже цены исполнения (100 руб.), то убытки будут возрастать. По опциону пут если цена актива будет возрастать выше цены исполнения (110 руб.), то наши убытки также будут возрастать. Таким образом, данную стратегию нецелесообразно осуществлять.

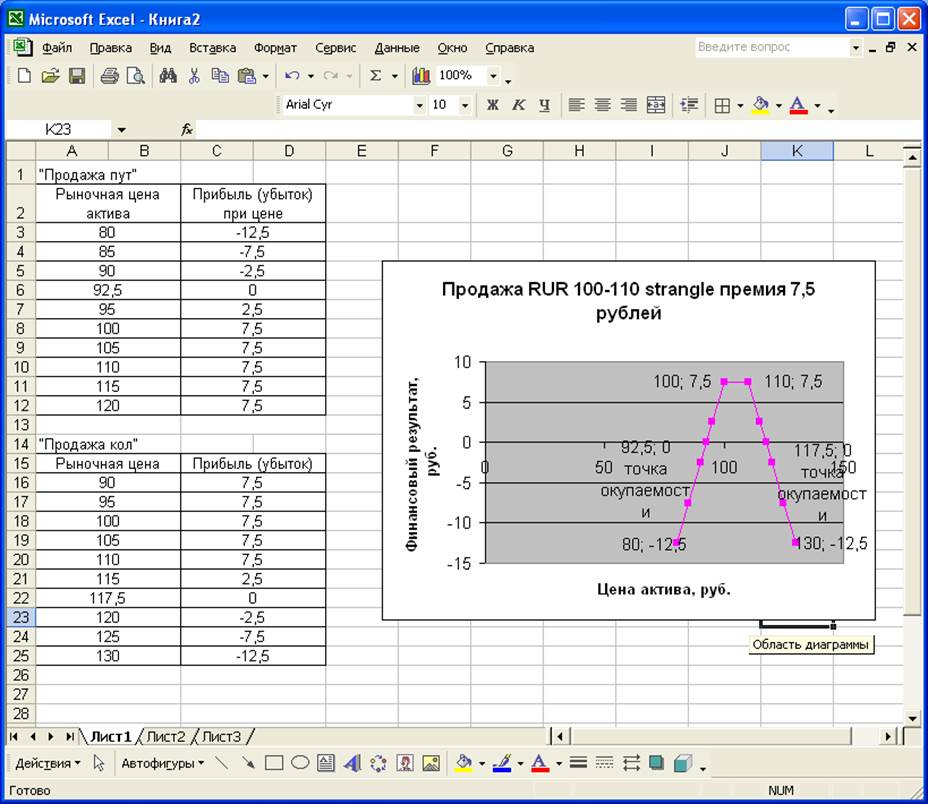

б) с совокупной премией 7,5 руб.

Вывод: Если мы заплатим 7,5 рублей за опционы, то стратегия начнет приносить прибыль лишь в интервале от цены исполнения до точки окупаемости. Точки окупаемости будут составлять 92,5-117,5 рублей. Прибыль по опциону колл будет в том случае, если цена заложенного в него актива будет возрастать в коридоре цен 92,5-100 рублей. Прибыль по опциону пут будет в том случае, если цена не выйдет за пределы 110-117,5 рублей.

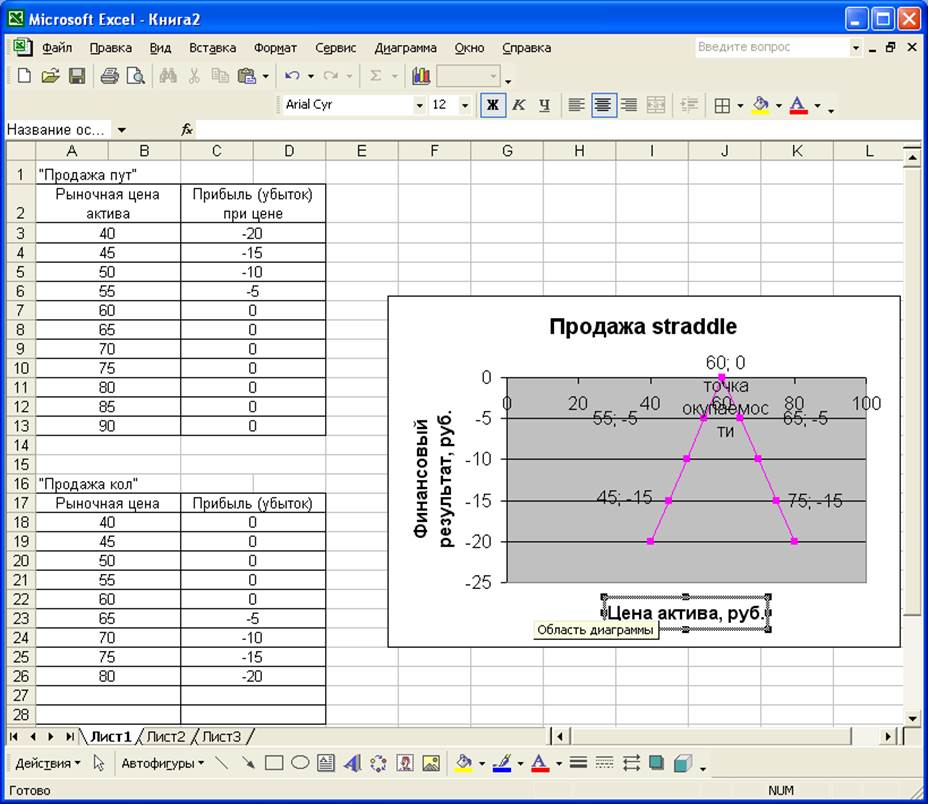

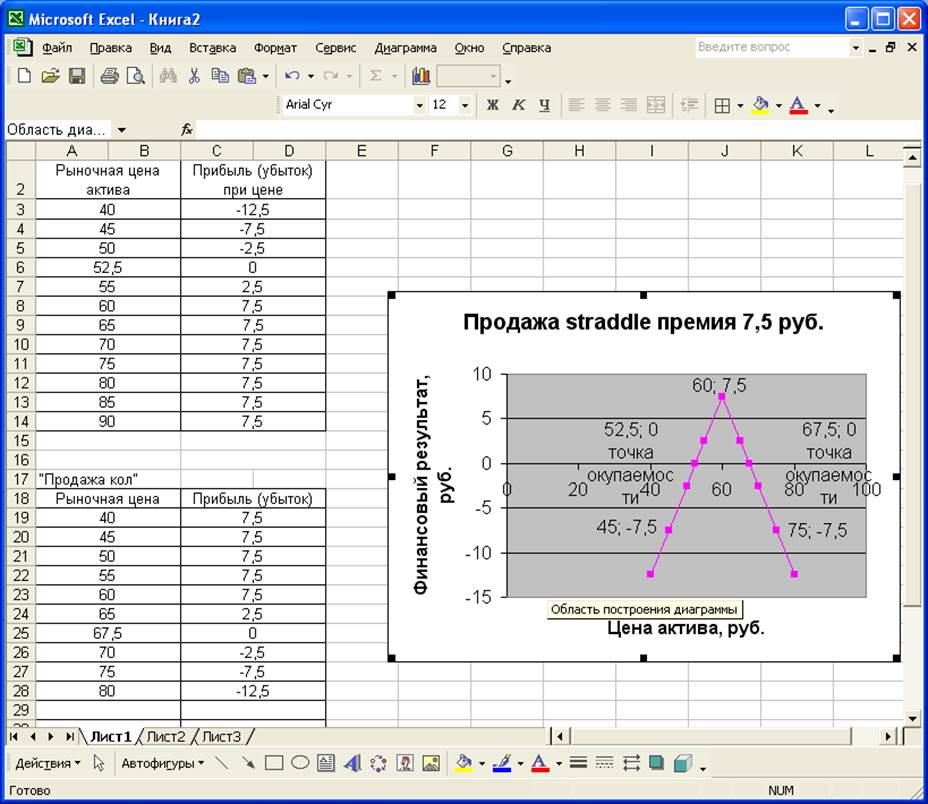

4) Вы продали straddle на акции В с ценой исполнения 60 рублей. Постройте график вашей (короткой) позиции:

а ) Без полученной премии

Вывод: Если мы займем короткую позицию по стратегии straddle при премии равной 0, то мы не получим прибыли, т.е. финансовый результат будет отрицательным. Если цена актива по опциону кол опускаться ниже цены исполнения (60 руб.), то убытки будут возрастать. По опциону пут если цена актива будет возрастать выше цены исполнения (60 руб.), то наши убытки также будут возрастать. Таким образом, данную стратегию нецелесообразно осуществлять.

б) с совокупной премией 7,5 руб.

Вывод: Точки окупаемости будут составлять 52,5-67,5 рублей. Прибыль по опциону колл будет в том случае, если цена заложенного в него актива будет возрастать в коридоре цен 52,5-60 рублей. Прибыль по опциону пут будет в том случае, если цена не выйдет за пределы 60-67,5 рублей. Если цена актива по обоим опционам будет равна цене исполнения (60 руб.), то наша прибыль будет равна величине уплаченной прибыли, т.е. 7,5 руб.

Задание 2.

|

Показатель |

Вариант 3 |

|

Y |

6,0 |

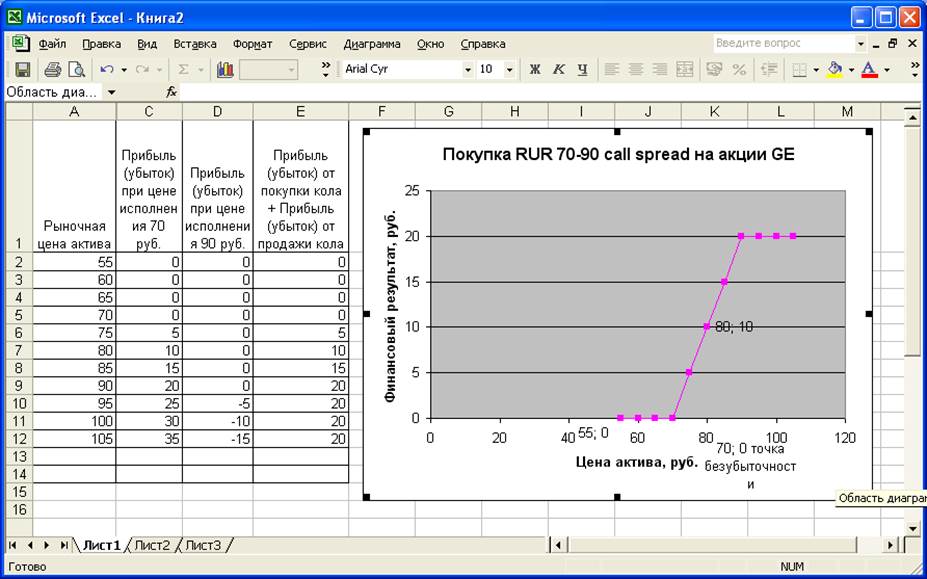

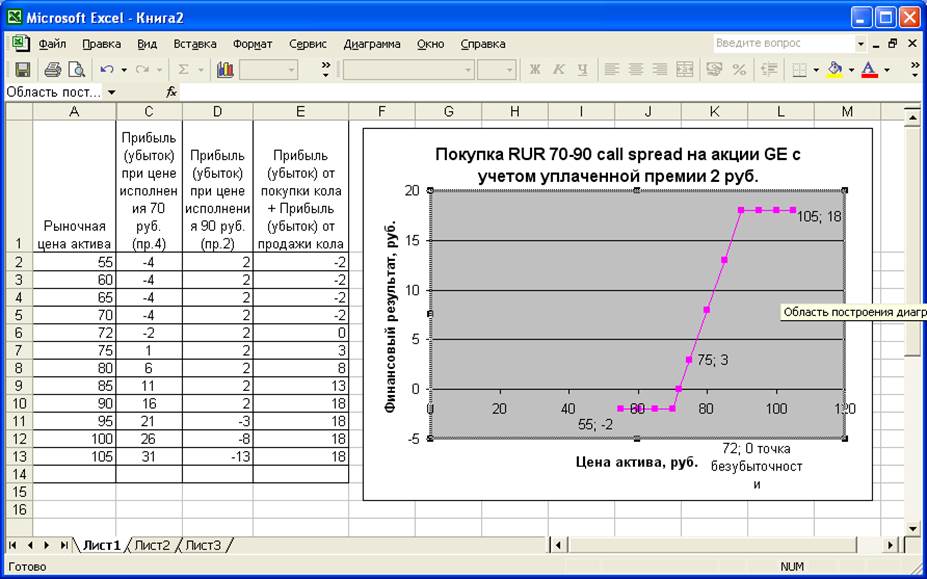

1) Вы купили RUR 70-90 call spread («бычий» спрэд) на акции GE. Постройте график вашей (длинной) позиции:

а) без уплаченной премии

б) с совокупной премией 6,0 руб.

Вывод: Премия, которую должен уплатить покупатель RUR 70-90 call spread составляет 2р. Нулевой доход покупателя находится в точке 72р. (70 + 2). Покупатель получит прибыль, если купит RUR 70-90 call spread при цене не ниже 72 р.

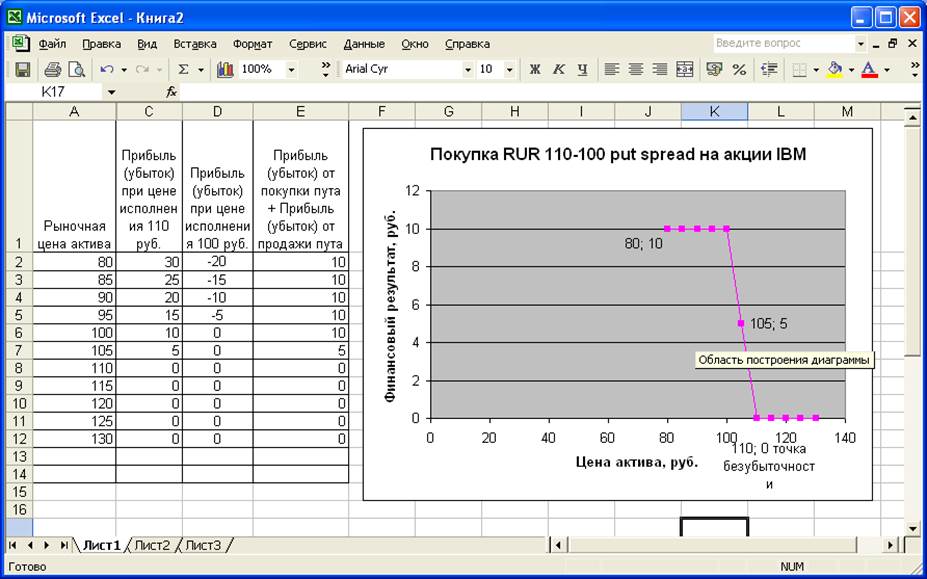

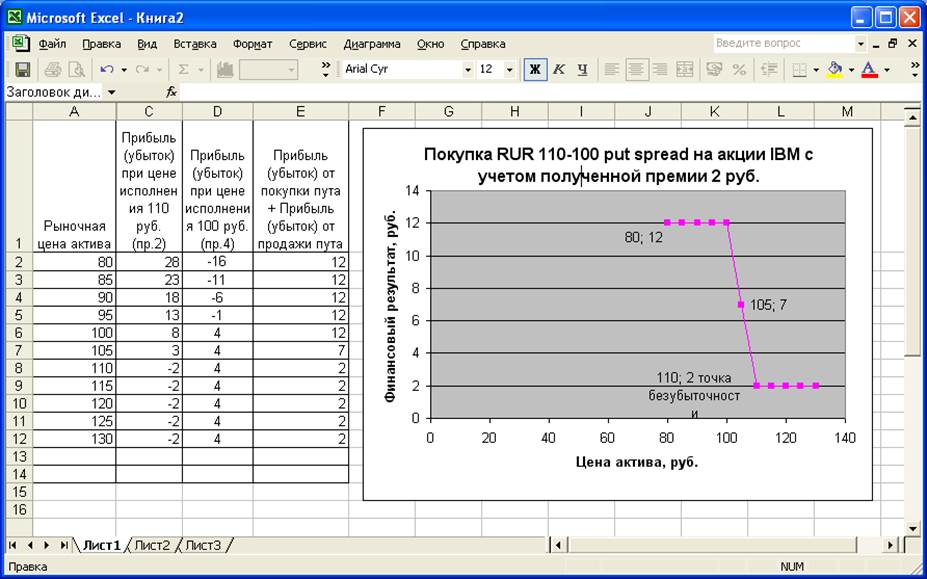

2) Вы продали RUR 110-100 put spread на акции IBM. Постройте график вашей (короткой) позиции:

а) без полученной премии;

б) с совокупной премией 6,0 руб.

Вывод: Премия, которую должен получить продавец RUR 100-110 put spread составляет 2р. Прибыль продавец получит, если продаст RUR 100-110 put spread не выше 110 рублей (точка безубыточности).

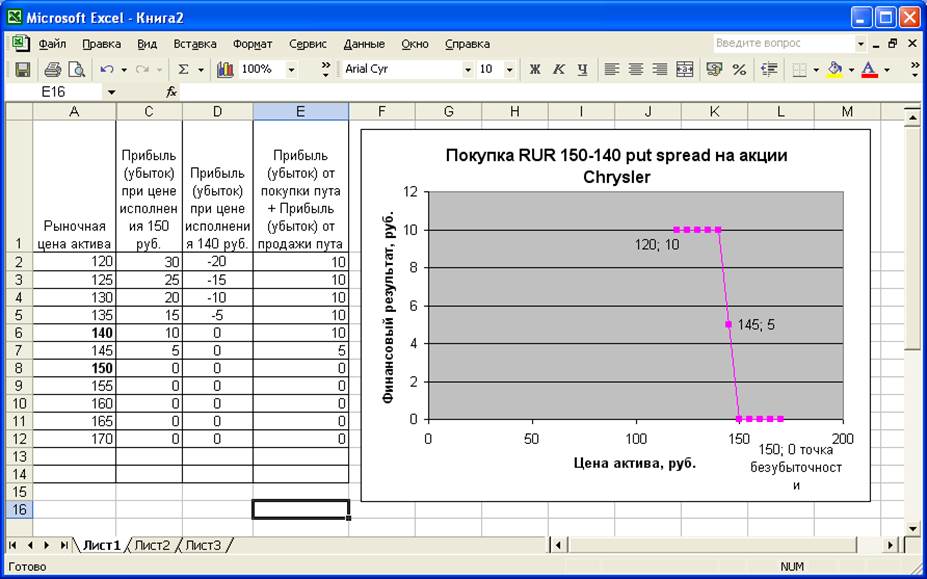

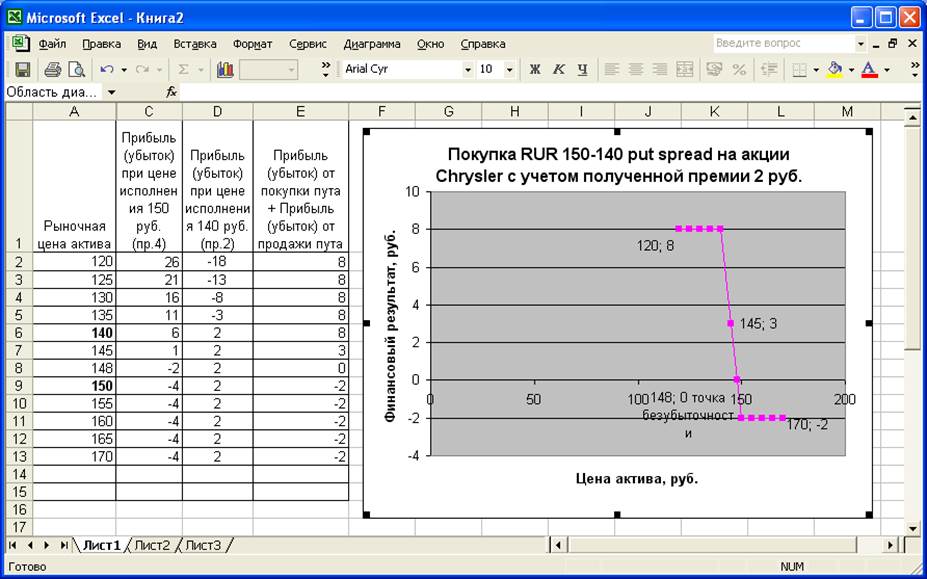

3) Вы купили RUR 150-140 put spread на акции Chrysler. Постройте график вашей (длинной) позиции:

а) без уплаченной премии;

б) с совокупной премией 6 руб.

Вывод: Премия, которую должен уплатить покупатель составляет 2р. Нулевой доход покупателя находится в точке 148р. (150 - 2) Покупатель получит прибыль, если купит RUR 150-140 put spread при цене не выше 148 р.

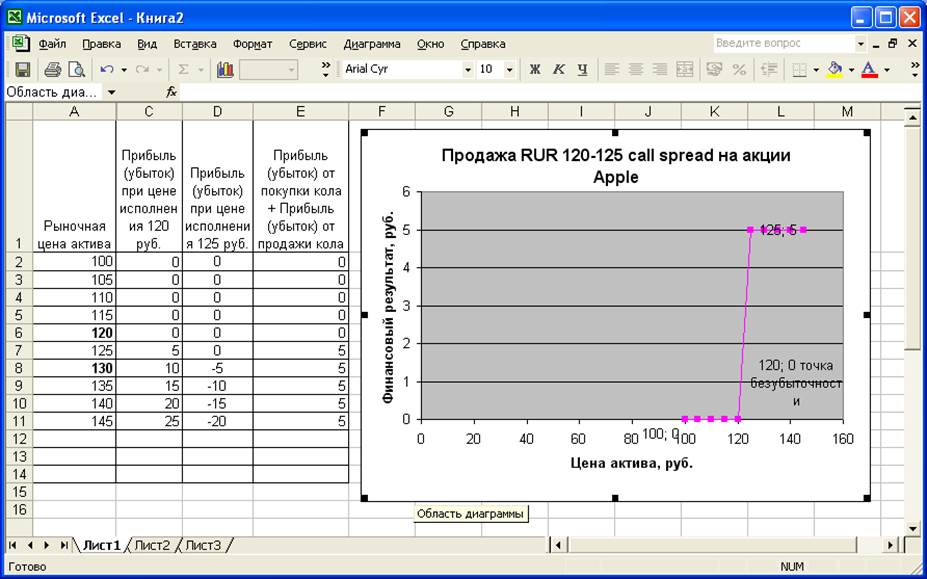

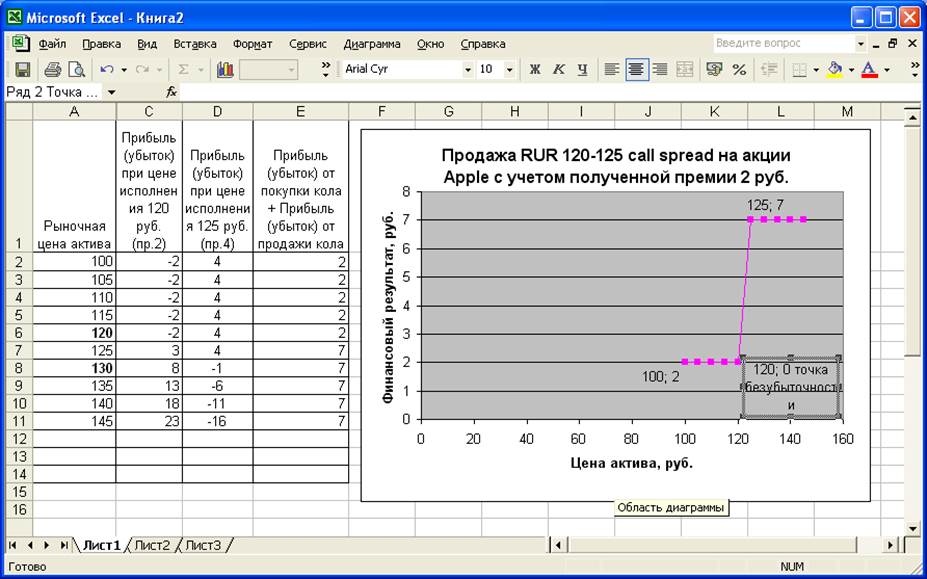

4) Вы продали RUR 120-125 call spread на акции Apple. Постройте график вашей (короткой) позиции:

а) без полученной премии

б) совокупной премией 6 руб.

Вывод:

Премия, которую должен получить продавец RUR 120-125 call spread составляет 2р. Прибыль продавец получит,

если продаст RUR 120-125 call spread не ниже 120 рублей (точка безубыточности).

Вывод:

Премия, которую должен получить продавец RUR 120-125 call spread составляет 2р. Прибыль продавец получит,

если продаст RUR 120-125 call spread не ниже 120 рублей (точка безубыточности).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.