kвп = 3~5% - внепроизводственные расходы.

Затраты на основные материалы и покупные комплектующие:

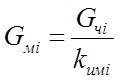

![]() , где kт– коэффициент учитывающий транспортнозаготовительные расходы;

, где kт– коэффициент учитывающий транспортнозаготовительные расходы;

Gmi – норма расхода основного материала i– го вида;

Цmi – цена основного материала i– го вида;

Pj – количество покупных изделий j– го вида;

Цmj – цена основного материала j– го вида;

Нормы расхода основных материалов Gмi рассчитываются по данным чертежа через чистую массу Gчi и средние значения коэффициента использования материала kимi:

Таблица 18. «Использованные материалы»

|

Наименование материала |

В % к чистому весу |

Чистый вес, кг |

Коэффициент использования материалов |

Черный вес, кг (Gч) |

Цена, тыс.руб/кг |

Цена отходов, тыс.руб/кг |

Вес отходов, кг |

Общая стоимость, тыс.руб (См) |

|

Алюминиевое литье |

57,86 |

60 |

0,78 |

76,92 |

0,234 |

0,00102 |

46,8 |

17,95 |

|

Чугунное литье |

13,50 |

14 |

0,7 |

20,00 |

0,112 |

0,006 |

9,8 |

2,18 |

|

Стальная поковка |

20,25 |

21 |

0,73 |

28,77 |

0,405 |

0,084 |

15,33 |

10,36 |

|

Цветное литье |

3,38 |

3,5 |

0,65 |

5,38 |

0,15 |

0,0156 |

2,275 |

0,77 |

|

Другие материалы |

1,16 |

1,2 |

0,87 |

1,38 |

0,072 |

0,0135 |

1,044 |

0,09 |

|

Покупные изделия (компле-ктов) |

3,86 |

4 |

1 |

4,00 |

0,036 |

0 |

0 |

0,14 |

|

100 |

103,7 |

136,45 |

31,50 |

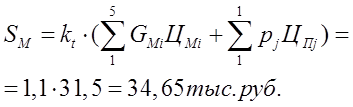

Таким образом затраты на основные материалы и покупные изделия составят:

Затраты по основной заработной плате рабочих:

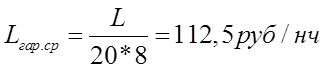

![]() , где Lгар.ср

– средняя часовая

тарифная ставка основных рабочих, руб/ч;

, где Lгар.ср

– средняя часовая

тарифная ставка основных рабочих, руб/ч;

Тизд – трудоемкость изготовления единицы изделия, н/ч.

Удельная трудоемкость изготовления дизеля в серийном производстве:

![]() =80 Н*час/дм2.

=80 Н*час/дм2.

Поверхность цилиндров:

F=i p DS=5*3,14*0,81*0,77=9,79

Трудоемкость изготовления дизеля:

Т=![]() F=80*9,79=783,37 Н*час.

F=80*9,79=783,37 Н*час.

![]() - среднемесячная начисленная

заработная плата промышленно - производственного персонала для машиностроения с

учетом инфляции (с 2008 года)

- среднемесячная начисленная

заработная плата промышленно - производственного персонала для машиностроения с

учетом инфляции (с 2008 года)

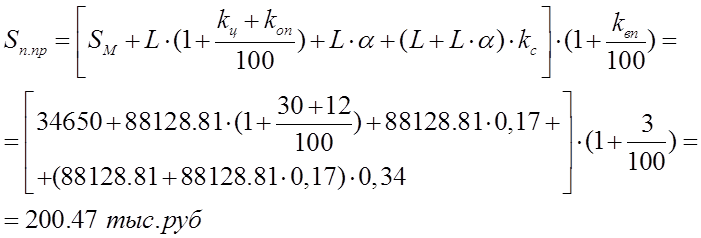

Коэффициенты цеховых и общепроизводственных расходов определяются по справочным данным:

kц = 30% - коэффициент для механического и механосборочных цехов;

kоп = 12% - коэффициент для мелкосерийного производства.

Следовательно, себестоимость изделия:

По ожидаемой себестоимости изделия, ожидаемая цена:

![]() , где P =

13% - планируемый уровень рентабельности;

, где P =

13% - планируемый уровень рентабельности;

Кндс = 18% - ставка налога на добавленную стоимость.

Тогда:

Планируемые капитальные затраты потребителя:

![]() , где

, где

Kтр = 0,06 – коэффициент, учитывающий затраты на транспортировку

![]()

Оценка срока окупаемости проекта

Переменные затраты на один двигатель составляют 122,78 тыс. руб., постоянные затраты – 117,76 тыс. руб.

Необходимые заемные средства на разработку и начало производства – 50 млн. руб.

|

2012 год |

|||||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

||

|

Цена одного двигателя (руб) |

240640 |

240640 |

240640 |

240640 |

|

|

План производства (шт) |

50 |

50 |

50 |

50 |

|

|

Оборот (руб) |

12032000 |

12032000 |

12032000 |

12032000 |

|

|

Переменные затраты (зарплата основных рабочих, стоимость сырья, отчисления в пенсионный фонд) |

6140000 |

6140000 |

6140000 |

6140000 |

6140000 |

|

Маржинальная прибыль |

5892000 |

5892000 |

5892000 |

5892000 |

|

|

Постоянные затраты (общезаводские расходы, цеховые расходы, зарплата руководящего персонала) |

117760 |

117760 |

117760 |

117760 |

|

|

Затраты подготовительного периода |

38500000 |

||||

|

Прибыль до уплаты налогов |

5774240 |

5774240 |

5774240 |

5774240 |

|

|

Налог на прибыль |

1154848 |

1154848 |

1154848 |

1154848 |

|

|

Чистая прибыль |

4619392 |

4619392 |

4619392 |

4619392 |

|

|

Денежные средства (руб) |

5360000 |

9979392 |

14598784 |

19218176 |

23837568 |

|

Дисконтирующий множитель (инфляция 8% в год) |

1 |

0,98 |

0,96 |

0,94 |

0,92 |

|

Чистая прибыль с учетом дисконтирующего множителя |

4527004,16 |

4434616,32 |

4342228,48 |

4249840,64 |

|

|

Чистая прибыль нарастающим итогом с учетом дисконтирования |

4527004,16 |

8961620,48 |

13303848,96 |

17553689,6 |

|

|

Чистая текущая стоимость проекта |

-45472995,84 |

-41038379,52 |

-36696151,04 |

-32446310,4 |

|

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.