Логическим продолжением организации управления в сети делового сотрудничества являются:

- заключение договора о социальном партнерстве;

- определение центров затрат и ответственности в структурах, включенных в сеть делового сотрудничества.

Рассмотрим подробнее суть названия мероприятий.

Договор о социальном партнерстве преследует следующую цель: регламентировать поведение субъектов договора в рамках достижения определенных социальных целей, которые, как правило, проблематично регулировать методами экономического воздействия.

Такими целями могут выступать:

- укрепление трудовой дисциплины;

- решение определенной задачи на уровне города или региона;

- устранение диспропорций в оплате труда;

- регулирование движения трудовых ресурсов;

- поддержка предприятия в органах государственной власти,

- устранение конфликтных ситуаций между трудовыми коллективами и администрацией предприятия;

- и т. п. [4].

Нами предлагается заключить договор о социальном партнерстве между ОАО “РМЗ” и ФПГ “Сибагромаш”, а также администрацией города Рубцовска.

Основные вопросы, которые должны быть, по нашему мнению, отражены в договоре о социальном партнерстве, следующие:

1) принятие единой тарифной системы оплаты труда в ОАО “РМЗ” и ФПГ “Сибагромаш”, чтобы исключить миграцию трудовых ресурсов с одного предприятия на другое;

2) определение ответственности руководства предприятия перед трудовым коллективом по гарантиям относительно выплат заработной платы и срока трудоустройства;

3) определение ответственности трудового коллектива по дисциплине труда, уровню качества выполняемых работ;

4) отражение в договоре основных целей ОАО “РМЗ” в рамках возрождения экономики города и края.

Вводимые центры затрат в структурах ОАО “РМЗ” и ФПГ “Сибагромаш”, включенных в сеть делового сотрудничества, преследуют две взаимодополняющие цели.

1) контроль за уровнем издержек на всех стадиях производственного цикла;

2) проведение сравнительного анализа издержек в структурах предприятий на соответствующих стадиях производства;

3) разработка рекомендаций по снижению издержек и “переключению” отдельных видов деятельности из структур одного предприятия в структуру другого предприятия, где уровень издержек по аналогичным работам ниже.

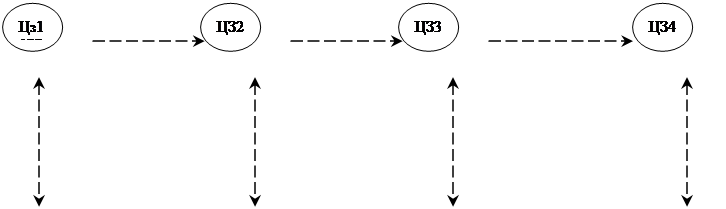

Принципиальная схема центров затрат представлена на Рис.3.2.

Специалистами центров затрат по стадиям производства будут выступать бухгалтеры, ведущие данные стадии в настоящее время. Непосредственными руководителями (центрами ответственности) будут выступать менеджеры соответствующих стадий производства матричной структуры управления (см. Приложение № 1).

Именно в центрах затрат будет осуществляться контроль сравнительных издержек на производство и реализацию сельскохозяйственной техники для принятия решения о передаче того или иного вида деятельности на предприятия сети делового сотрудничества.

ОАО “РМЗ”.

|

|

|

|

|

ФПГ “Сибагромаш”

|

Рисунок 3.2 - Принципиальная схема центров затрат.

Следует заметить, что успешное внедрение названных рекомендаций зависит от рационализации горизонтальных связей в структуре управления ОАО “РМЗ”, от решения выявленных в аналитической главе проблем.

В этом направлении нами рекомендуется создание регулярно действующих консультативных советов руководителей одного управленческого уровня технологически связанных в рамках единого производственного процесса подразделений.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.