Для оценки платежеспособности посчитаем следующие показатели:

,

,

2). Коэффициент критической ликвидности:

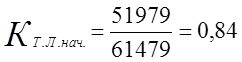

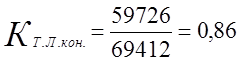

3). Коэффициент текущей ликвидности:

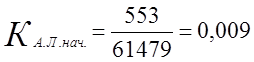

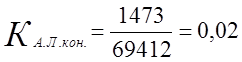

Коэффициент абсолютной ликвидности на конец увеличился на 0,011 (см. Таблицу 2.30), этого увеличения недостаточно для нормального ограничения, т.к. лишь 2% краткосрочных обязательств на конец года можно будет погасить, используя денежные средства.

Коэффициент критической ликвидности также слишком мал, и с помощью денежных средств и краткосрочной дебиторской задолженности можно будет погасить лишь 25% кредиторской задолженности (см. Таблицу 2.30).

Коэффициент текущей ликвидности на конец периода вырос на 0,02 (см. Таблицу 2.30), он показывает прогнозируемую платежеспособность, т.е. если будет погашена вся дебиторская задолженность и реализованы все запасы.

Таблица 2.30.

Анализ коэффициентов платежеспособности за 2001 год.

|

Показатели |

Нормальное ограничение |

На начало |

На конец |

Изменения |

|

1 |

2 |

3 |

4 |

5 |

|

1. Коэффициент абсолютной ликвидности |

≥ 0,2 |

0,009 |

0,02 |

+ 0,011 |

|

2. Коэффициент критической ликвидности |

≥ 1 |

0,22 |

0,25 |

+ 0,03 |

|

3. Коэффициент текущей ликвидности |

≥ 2 |

0,84 |

0,86 |

+ 0,02 |

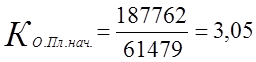

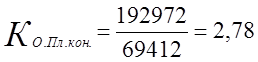

Определим коэффициент общей платежеспособности:

;

;

Коэффициент этот на конец года уменьшился, хотя он и на начало и на конец больше установленного значения, т.е. больше 2, а это значит, что все свои обязательства предприятие сможет покрыть, используя все активы.

Критерии, по которым может быть принято решение о несостоятельности (банкротстве) предприятия: коэффициент текущей ликвидности должен быть больше, либо равен 2.

На начало — 0,84, на конец — 0,86.

Коэффициент обеспеченности собственными оборотными средствами должен быть больше, либо равен 0,1.

На начало — -0,18, на конец — -0,16.

Ни одно значение коэффициента не соответствует нормальному ограничению, значит структуру можно признать неудовлетворительной, а предприятие — неплатежеспособным.

Рассчитаем коэффициент восстановления платежеспособности:

Это значит, что у предприятия отсутствует реальная возможность восстановить платежеспособность в течение 6 месяцев.

Проанализировав финансовое состояние ОАО «РМЗ» за три года пришли к следующему выводу: предприятие с каждым годом становится все более убыточным, а все рассчитываемые показатели становятся все ниже и ниже.

И чтобы это подтвердить, сведем в одну таблицу (см. Таблицу 2.31) показатели, по которым принимаются решения о признании предприятия банкротом.

Таблица 2.31.

|

Показатели |

Нормальное ограничение |

1999 год |

2000 год |

2001 год |

|||

|

начало |

конец |

начало |

конец |

начало |

конец |

||

|

1. Кт.л. |

≥ 2 |

1,02 |

0,97 |

0,97 |

0,84 |

0,84 |

0,86 |

|

2. КОб. |

≥ 0,1 |

0,016 |

- 0,035 |

- 0,03 |

- 0,18 |

- 0,18 |

— |

|

3. КВ |

> 1 |

0,47 |

0,45 |

0,43 |

|||

Структура управления ОАО «РМЗ» относится к линейно-функциональным структурам организации управления персоналом. Основу линейно-функциональных структур управления составляет так называемый штатный принцип построения и специализация управленческого процесса по функциональным подсистемам организации (маркетинг, финансы, производство, персонал и т.д.).

Анализируя структуру управления ОАО «РМЗ» (см. Приложение № 1) можно сделать следующие выводы:

1) между рабочим и директором четыре и больше уровней управления, пока информация или приказ достигнет непосредственных исполнителей, проходит неоправданно большое количество времени;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.