КК — краткосрочные кредиты

ОИФ нач.= (135924+0+5281)-137650 = 3555

ОИФ кон.= (126283+0+622)-135783 = -8878

Таблица 2.18.

Анализ источников формирования запасов и затрат за 2000 год.

|

Виды источников |

Абсолютная величина |

Удельный вес во всем капитале |

Излишек (недостаток) источников |

|||

|

на нач. |

на кон. |

на нач. |

на кон. |

на нач. |

на кон. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Собственные оборотные средства (СОС) |

- 1726 |

- 9500 |

- 0,92 |

- 5,06 |

- 46479 |

- 45336 |

|

2. Собственные и долгосрочнозаемные источники (СДИ) |

- 1726 |

- 9500 |

- 0,92 |

- 5,06 |

- 46479 |

- 45336 |

|

3. Общая величина основных источников (ОИФ) |

3555 |

- 8878 |

1,9 |

- 4,73 |

- 41198 |

- 44714 |

|

З > СДИ - СДИ =>

З > ОИФ - ОИФ

Рассмотрим причины изменения запасов и затрат, собственного оборотного капитала, а также выявим резервы сокращения долгосрочных и текущих материальных активов.

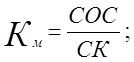

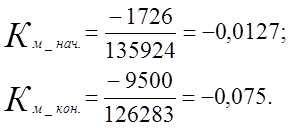

1). Коэффициент маневренности:

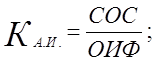

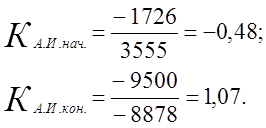

2). Коэффициент автономии источников формирования запасов и затрат:

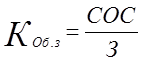

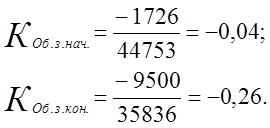

3). Коэффициент обеспеченности запасов и затрат собственными оборотными средствами:

;

;

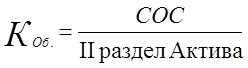

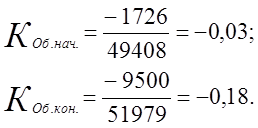

4). Коэффициент обеспеченности собственными оборотными средствами:

;

;

Все рассчитанные коэффициенты имеют отрицательное значение, это подтверждает предположение о неустойчивом финансовом положении предприятия и за год эти коэффициенты еще больше увеличились в отрицательную сторону.

Все значения, следовательно, намного ниже усредненных значений, а так как коэффициент обеспеченности собственными оборотными средствами меньше 0,1, то структуру баланса и на 1999 год можно признать неудовлетворительной.

Актив: абсолютная величина (А1) наиболее ликвидных средств на конец периода увеличилась на 219 т.р. (см. Таблицу 2.19). Это является положительным моментом, хотя это увеличение не слишком велико.

Краткосрочная дебиторская задолженность (А2) увеличилась на конец года, предприятие из-за этого понесло убытки в связи с существующей в стране инфляцией, медленно реализуемые активы уменьшились за год на 6802 т.р. и трудно реализуемые активы уменьшились в основном за счет снижения незавершенного строительства и основных средств.

Пассив: абсолютная величина кредиторской задолженности за 1999 год возросла, т.е. предприятие в этом году не рассчиталось по задолженностям, а рассчиталось по займам и кредитам, т.е. краткосрочные кредиты и займы уменьшились на 4659 т.р., и капиталы и резервы в 1999 году, как и в 1998 году, стали меньше.

Таблица 2.19.

Анализ ликвидности баланса и платежеспособности за 2000 год.

|

Актив |

на начало |

на конец |

пассив |

на начало |

на конец |

Платежный недостаток |

|

|

на нач. |

на кон. |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1 |

334 |

553 |

П1 |

45853 |

60857 |

- 445519 |

- 60304 |

|

А2 |

4060 |

13214 |

П2 |

5281 |

622 |

- 1221 |

+ 12592 |

|

А3 |

45014 |

38212 |

П3 |

— |

— |

+ 45014 |

+ 38212 |

|

А4 |

137650 |

135783 |

П4 |

135924 |

126283 |

+ 1726 |

+ 9500 |

|

ИТОГ |

187058 |

187762 |

ИТОГ |

187058 |

187762 |

0 |

0 |

Теперь сопоставим группы актива и пассива:

На предприятии должно быть:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.