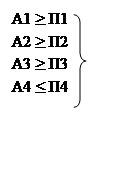

А1 — денежные средства и краткосрочные финансовые вложения;

А2 — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

А3 — запасы и затраты, долгосрочная дебиторская задолженность;

А4 — внеоборотные активы.

П1 — кредиторская задолженность и ссуды, непогашенные в срок;

П2 — краткосрочные кредиты и займы;

П3 — долгосрочные кредиты и займы;

П4 — капитал и резервы предприятия.

Актив: абсолютная величина наиболее ликвидных средств (А1) на конец периода увеличилась на 1000 т.р. — это положительно скажется на положении предприятия, т.к. оно станет более стабильным (см. Таблицу 2.9).

Дебиторская задолженность как кратко- так и долгосрочная (А2) увеличилась, у предприятия и так практически отсутствуют наличные оборотные средства, что отрицательно влияет на ликвидность баланса (см. Таблицу 2.9).

Абсолютная величина запасов и затрат (А3) увеличилась на конец года на 5568 т.р., это увеличение произошло, в основном, за счет увеличения затрат в незавершенное производство и товаров отгруженных. Уменьшение сырья и материалов говорит о продолжении производственной деятельности (см. Таблицу 2.9).

Внеоборотные активы (А4) уменьшились, в основном, за счет уменьшения НЗС на 524 т.р.

Пассив: абсолютная величина срочных обязательств еще больше увеличилась, предприятие не выплачивает, а лишь добавляет к имеющимся долги.

Величина капитала и резервов уменьшилась на конец периода, т.е. финансовое состояние предприятия за 1998 год ухудшилось.

Таблица 2.9.

Анализ ликвидности баланса и платежеспособности за 1999 год.

|

Актив |

на начало |

на конец |

пассив |

на начало |

на конец |

Платежный недостаток |

|

|

на нач. |

на кон. |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1 |

1830 |

2807 |

П1 |

33761 |

45853 |

- 31931 |

- 43046 |

|

А2 |

3011 |

4060 |

П2 |

7488 |

5281 |

- 4477 |

- 1221 |

|

А3 |

37090 |

42541 |

П3 |

— |

— |

37090 |

42541 |

|

А4 |

142533 |

137650 |

П4 |

143215 |

135924 |

- 682 |

1726 |

|

ИТОГ |

184464 |

187058 |

ИТОГ |

184464 |

187058 |

0 |

0 |

Сопоставляя итоги группы актива и

пассива, т.е. выполнение третьего неравенства (только за счет отсутствия долгосрочных

обязательств) и четвертого неравенства на начало периода говорит о

прогнозируемой платежеспособности предприятия, а на конец года она еще больше

ухудшилась.

Сопоставляя итоги группы актива и

пассива, т.е. выполнение третьего неравенства (только за счет отсутствия долгосрочных

обязательств) и четвертого неравенства на начало периода говорит о

прогнозируемой платежеспособности предприятия, а на конец года она еще больше

ухудшилась.

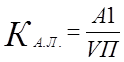

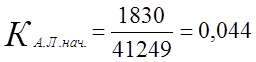

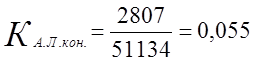

Для оценки платежеспособности рассчитаем следующие показатели:

1). Коэффициент абсолютной ликвидности

,

,

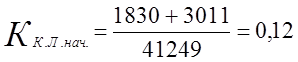

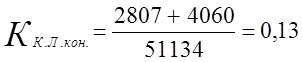

2). Коэффициент критической ликвидности:

3). Коэффициент текущей ликвидности:

Коэффициент абсолютной ликвидности на начало периода составил 0,044, на конец — 0,055 (см. Таблицу 2.10), т.е. на конец года примерно 5,5% краткосрочных обязательств можно будет погасить за счет денежных средств. Но, тем не менее, этот коэффициент за год хоть и не много, но увеличился.

Коэффициент критической ликвидности вырос за 1998 год на 0,01 (см. Таблицу 2.10), т.е. 13% текущей задолженности предприятие может покрыть, используя денежные средства и дебиторскую задолженность. Этот коэффициент увеличился за счет увеличения дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

Коэффициент текущей ликвидности на конец года снизился, этот коэффициент показывает прогнозируемую платежеспособность. Это снижение

произошло за счет увеличения краткосрочных обязательств за 1998 год примерно на 10000 т.р.

По всем этим коэффициентам значения ниже нормальных ограничений, но все же за год их значение хоть и незначительно, но увеличилось.

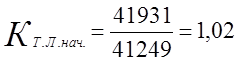

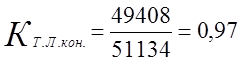

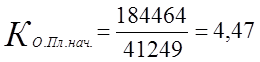

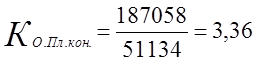

Определим коэффициент общей платежеспособности:

;

;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.