|

А2 ≥П2

А2 ≥П2

А3 ≥ П3

А4 ≤ П4

Для оценки платежеспособности рассчитаем следующие показатели:

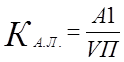

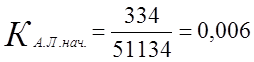

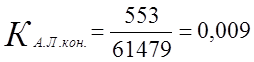

1). Коэффициент абсолютной ликвидности

,

,

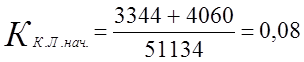

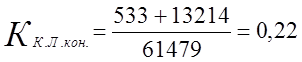

2). Коэффициент критической ликвидности:

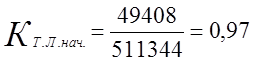

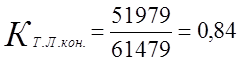

3). Коэффициент текущей ликвидности:

Коэффициент абсолютной ликвидности за год увеличился на 0,003 (см. Таблицу 2.20), этот коэффициент говорит, что 0,9% краткосрочных обязательств на конец года будут погашены за счет денежных средств, что является очень малым значением, т.к. его нормальное ограничение составляет 0,2.

Коэффициент критической ликвидности также далек от нормального ограничения, но, тем не менее, увеличение этого коэффициента составило 0,14 за год, т.е. 22% текущей задолженности предприятие может покрыть денежными средствами и краткосрочной дебиторской задолженностью.

Коэффициент текущей ликвидности снизился на конец 1999 года, он, как и предыдущие коэффициенты, не соответствует ограничению.

Таблица 2.20.

Анализ коэффициентов платежеспособности за 2000 год.

|

Показатели |

Нормальное ограничение |

На начало |

На конец |

Изменения |

|

1 |

2 |

3 |

4 |

5 |

|

1. Коэффициент абсолютной ликвидности |

≥ 0,2 |

0,006 |

0,009 |

+ 0,003 |

|

2. Коэффициент критической ликвидности |

≥ 1 |

0,08 |

0,22 |

+ 0,14 |

|

3. Коэффициент текущей ликвидности |

≥ 2 |

0,97 |

0,84 |

- 0,13 |

;

;

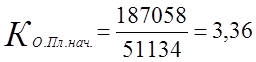

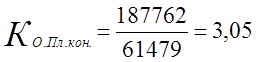

Коэффициент общей платежеспособности на конец 1999 года уменьшился за счет значительного увеличения краткосрочных обязательств. Этот коэффициент больше двух (2), значит, предприятие может погасить свои обязательства за счет всех своих активов.

По следующим критериям оценим угрозу банкротства.

1). Коэффициент текущей ликвидности должен быть больше либо равен 2

|

На начало |

На конец |

|

0,97 |

0,84 |

2). Коэффициент обеспеченности собственными оборотными средствами должен быть больше либо равен 0,1

|

На начало |

На конец |

|

0,03 |

0,18 |

Т.е. структуру предприятия можно признать неудовлетворительной и предприятие неплатежеспособным, т.к. эти коэффициенты должны соответствовать нормальным ограничениям, оговоренным в «Методических положениях по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса».

Рассчитаем коэффициент восстановления платежеспособности, который говорит о наличии у предприятия реальной возможности восстановить свою платежеспособность:

Этот коэффициент меньше 1, следовательно, у предприятия отсутствует возможность восстановить платежеспособность за 6 месяцев, а это значит, что Федеральное управление по делам о несостоятельности может признать предприятие банкротом.

2001 год.

Анализируя сравнительно-аналитический баланс, сделаем предварительный вывод о финансовом состоянии ОАО «РМЗ». Как и в предыдущие годы, финансовое положение предприятия и за 2000 год ухудшилось, об этом свидетельствуют:

Актив: абсолютная величина внеоборотных активов за год уменьшилась на 2537 т.р., а величина оборотных активов увеличилась на 7477 т.р. (см. Таблицу 2.21).

Средства предприятия изменились непропорционально за год, внеоборотные активы уменьшились на 3,3%, а оборотные активы увеличились на этот же процент (см. Таблицу 2.21).

Основной прирост капитала предприятия был направлен на увеличение оборотных активов, о чем говорит последняя колонка таблицы.

Таблица 2.21.

Сравнительно-аналитический баланс за 2001 год.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.