1. СОС= СК-ИС, где

СК — собственный капитал;

ИС — иммобилизованные средства;

СОС нач. = 126283-135783 = -9500

СОС кон. = 123560-133246 = -9686

2. СДИ= (СК+ДК)-ИС, где

ДК — долгосрочный капитал;

СДИ нач .= -9500

СДИ кон. = -9686

3. ОИФ= (СК+ДК+КК)-ИС, где

КК — краткосрочные кредиты

ОИФ нач.= (126283+622)-135783 = -8878

ОИФ кон.= (123560+622)-1133246 = -9064

|

- СДИ =>

- ОИФ

Таблица 2.28.

Анализ источников формирования запасов и затрат за 2001 год.

|

Виды источников |

Абсолютная величина |

Удельный вес во всем капитале |

Излишек (недостаток) источников |

|||

|

на нач. |

на кон. |

на нач. |

на кон. |

на нач. |

на кон. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Собственные оборотные средства (СОС) |

- 9500 |

- 9582 |

- 5,06 |

- 5,02 |

- 45336 |

- 49256 |

|

2. Собственные и долгосрочнозаемные источники (СДИ) |

- 9500 |

- 9686 |

- 5,06 |

- 5,02 |

- 45336 |

- 49256 |

|

3. Общая величина основных источников (ОИФ) |

- 8878 |

- 9064 |

- 4,73 |

- 4,7 |

- 44714 |

- 486344 |

Рассмотрим следующие коэффициенты:

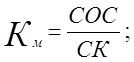

1). Коэффициент маневренности:

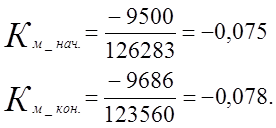

2). Коэффициент автономии источников формирования запасов и затрат:

3). Коэффициент обеспеченности запасов и затрат собственными оборотными средствами:

;

;

4). Коэффициент обеспеченности собственными оборотными средствами:

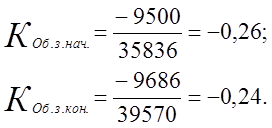

;

;

Как и в предыдущих анализируемых годах, коэффициенты имеют отрицательное значение и совсем далеки от усредненных значений, а, следовательно, как и в 1998 и в 1999 годах структура баланса остается неудовлетворительной.

Актив: абсолютная величина наиболее ликвидных средств (денежные средства) на конец года увеличились более чем в два раза — это произошло за счет увеличения денежных средств на расчетных счетах, хоть и незначительно, но это положительно повлияет на финансовую стабильность предприятия.

Краткосрочная и долгосрочная дебиторские задолженности увеличились на конец 2000 года, это значит, что при реализации продукции покупатели и заказчики не сразу рассчитываются по своим обязательствам, что не выгодно предприятию.

По внеоборотным же активам наоборот, с каждым годом предприятие списывает все больше и больше оборудования.

Пассив: абсолютная величина кредиторской задолженности возросла, так что с помощью наиболее ликвидных средств предприятия не погасить долги, предприятие так и не имеет долгосрочных обязательств, потому что банки не идут на такой риск, а собственный капитал должен больше, чем величина внеоборотных активов, следовательно ликвидность баланса никак нельзя считать абсолютной.

Таблица 2.29.

Анализ ликвидности баланса и платежеспособности за 2001 год.

|

Актив |

на начало |

на конец |

пассив |

на начало |

на конец |

Платежный недостаток |

|

|

на нач. |

на кон. |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1 |

553 |

1473 |

П1 |

60857 |

68790 |

- 60304 |

- 67317 |

|

А2 |

13214 |

16152 |

П2 |

622 |

622 |

+ 12592 |

+ 15530 |

|

А3 |

38212 |

42101 |

П3 |

— |

— |

+ 38212 |

+ 42101 |

|

А4 |

135783 |

133246 |

П4 |

126283 |

123560 |

+ 9500 |

+ 9686 |

|

ИТОГ |

187762 |

192972 |

ИТОГ |

187762 |

192972 |

0 |

0 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.