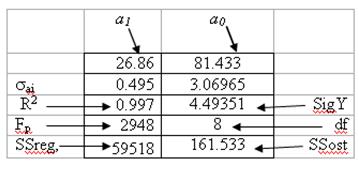

Результати обчислень функції ЛИНЕЙН наведені на рис. 7.1.

Рисунок 7.1 – Результати обчислень функції ЛИНЕЙН.

Як бачимо а0 =81,433, а1=26,86. Отже, отримане рівняння ![]() =26,86x + 81,433.

=26,86x + 81,433.

5 Обчислений коефіцієнт детермінації R2 =0,997. Висновок: модель якісно описує вхідні дані.

6 Для оцінки адекватності моделі використовуємо критерій Фішера :

.

.

При рівні значущості α = 0,05 знаходимо Fкр(α; k-1; n-k),

де k – кількість параметрів моделі (для лінійної залежності k=2); n – кількість випробувань (у нашому випадку n = 10).

Для нашого випадку

Fкр = FРАСПОБР(0,05; 2-1; 10-2) = 5,3176.

Обчислене Fр =2948. Оскільки Fр > Fкр – модель адекватна.

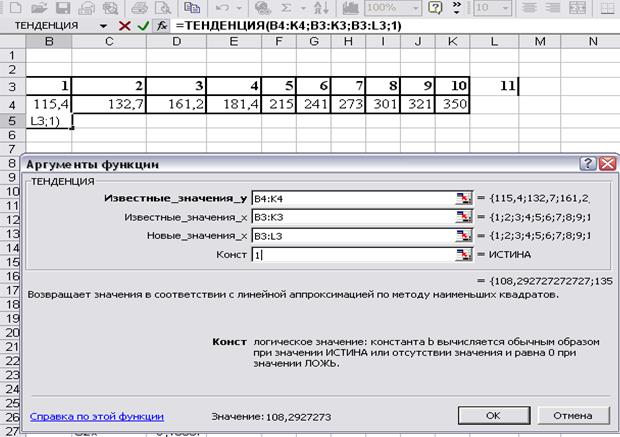

7 Використовуючи функцію ТЕНДЕНЦИЯ, одержати прогноз величини прибутку на наступний рік.

Виділимо діапазон В5:L5, і скористаємося функцією ТЕНДЕНЦИЯ, як зазначено на малюнку. Після того, як всі параметри введені, необхідно натиснути CTRL+Shift+Enter.

|

x |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

y |

115.4 |

132.7 |

161.2 |

181 |

215 |

241 |

273 |

301 |

321 |

350.4 |

|

|

yлін |

108.3 |

135.2 |

162.0 |

189 |

216 |

243 |

269 |

296 |

323 |

350.0 |

376.9 |

Прогноз при х=11, у=376,9. Будуємо графік.

8 Знайдемо параметри регресії ![]() ,

використовуючи функцію ЛГРФПРИБЛ. Параметри вводяться так само,

як для функції ЛИНЕЙН. Отримуємо такі дані:

,

використовуючи функцію ЛГРФПРИБЛ. Параметри вводяться так само,

як для функції ЛИНЕЙН. Отримуємо такі дані:

|

a1 |

a0 |

|

|

ai |

1.13 |

108.205 |

|

σai= |

0.0059095 |

0.03667 |

|

R2, Sig |

0.9825 |

0.05368 |

|

Fр, df |

448.07 |

8 |

|

SSreg, SSзал |

1.290 |

0.02305 |

За

результатами обчислень рівняння регресії ![]() =108.205* 1.13х , коефіцієнт детермінації

=108.205* 1.13х , коефіцієнт детермінації ![]() =0,9825, отже,

дана залежність описує вхідні дані гірше, ніж лінійна.

=0,9825, отже,

дана залежність описує вхідні дані гірше, ніж лінійна.

9 Розрахувати прогнозоване значення

на кінець наступного року для

рівняння регресії ![]() =108.205* 1.13х . Використовуємо

функцію РОСТ. Параметри вводяться так само, як для функції ТЕНДЕНЦИЯ.

=108.205* 1.13х . Використовуємо

функцію РОСТ. Параметри вводяться так само, як для функції ТЕНДЕНЦИЯ.

|

x |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

y |

115.4 |

132.7 |

161.2 |

181 |

215 |

241 |

273 |

301 |

321 |

350.4 |

|

|

Урегр |

122.62 |

138.96 |

157.48 |

178 |

202 |

229 |

260 |

294 |

334 |

378.02 |

428.4 |

Отже, в даному випадку прогноз при х=11 складає 428,4%.

Будуємо графік для

функції регресії ![]() =108,205*1,13х.

=108,205*1,13х.

Нехай є вибірка з n спостережень (x1, y1), (x2, y2), ..., (xn, yn) для змінних Y і Х. Рівняння регресії шукаємо у вигляді

![]() , i = 1, 2, ..., n

(7.9)

, i = 1, 2, ..., n

(7.9)

або в розгорнутому вигляді

. (7.10)

. (7.10)

Розглянемо вектори-стовпці

,

,  ,

,![]()

і матрицю

розмірності n![]() (m+1):

(m+1):

.

.

Тоді, відповідно до правил множення й додавання матриць, матричний запис системи рівнянь (7.10) набуває вигляду

![]() .

(7.11)

.

(7.11)

Припустимо,

що n > m+1, тобто число спостережень перевищує число

параметрів моделі. У протилежному випадку неможлива оцінка параметрів.

Вважаємо також, що функції f0(x)=1, f1(x),

..., fm (x) - лінійно незалежні. У цьому випадку ранг

(число лінійно незалежних рядків або стовпців) матриці ![]() дорівнюєm+1.

дорівнюєm+1.

Ранг транспонованої матриці

такождорівнюєm+1,

причому її розмірність (m+1)![]() n . Добуток

матриць

n . Добуток

матриць ![]() і

і ![]() є симетрична матриця розмірності (m+1)´(m+1):

є симетрична матриця розмірності (m+1)´(m+1):

(7.12)

(7.12)

Її

ранг дорівнює m+1, тобто визначник ![]() Це

означає, що матриця

Це

означає, що матриця ![]() є невиродженою,

отже, існує обернена матриця

є невиродженою,

отже, існує обернена матриця ![]() , що

відіграє основну роль у процедурі оцінювання.

, що

відіграє основну роль у процедурі оцінювання.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.