III. ПРОЕКТНЫЙ РАЗДЕЛ

Разработка предложений по повышению эффективности функционирования организации

3.1 Внедрение добровольного медицинского страхования

В Российской Федерации все большее развитие получает добровольное медицинское страхование (ДМС). Являясь одним из важных элементов системы рыночных отношений в здравоохранении, оно предназначено для финансирования оказания медицинской помощи сверх социально гарантированного объема, определяемого Базовой и, составленных на ее основе, территориальными программами обязательного медицинского страхования. Начиная с 1999 года, эти программы являются составной частью Программы (территориальных программ) Государственных гарантий обеспечения населения бесплатной медицинской помощью. Таким образом, ДМС призвано дополнить тот уровень медицинского обслуживания, который гарантируется государством за счет бюджетных или иных общегосударственных средств (например, средств обязательного медицинского страхования).

Фонды добровольного медицинского страхования образуются, как правило, в частных страховых организациях за счет:

· добровольных страховых взносов предприятий и организаций;

· добровольных страховых взносов различных групп населения и отдельных граждан.

Объем программы предоставления медицинских услуг, возможность выбора условий получения медицинской помощи регламентируются договором добровольного медицинского страхования (страховым медицинским полисом).

Подробные Правила добровольного медицинского страхования разрабатываются страховщиками индивидуально.

Страховые организации должны реализовывать программы добровольного медицинского страхования на основе договоров по предоставлению медицинской помощи, которые заключаются ими с медицинскими (лечебно-профилактическими) организациями независимо от их формы собственности или частнопрактикующими врачами. При этом на договорной основе могут привлекаться любые медицинские, социальные и оздоровительные организации (учреждения) с установлением оплаты за конкретные медицинские услуги.

Медицинские организации, также как при обязательном медицинском страховании, в соответствии с договором несут административную, экономическую и иные установленные Российским законодательством виды ответственности за сроки, объемы и качество предоставляемых ими медицинских или иных услуг.

В случае несоблюдения лечебно-профилактическим учреждением и иной медицинской организацией медико-экономических стандартов страховая компания вправе частично или полностью не оплачивать стоимость медицинских услуг.

Тарифы на медицинские и другие услуги по добровольному медицинскому страхованию должны устанавливаться по обоюдному согласию заинтересованных сторон, т.е. страховщика (страховой медицинской компании) и производителя услуг (лечебно-профилактического учреждения).

Тариф страхового взноса при добровольной форме медицинского страхования устанавливается самостоятельно страховой компанией. Однако, поскольку страхования является одним из элементов конкуренции, воздействующим на привлечение страхователей, то соблюдение принципов построения страхового тарифа контролируется Департаментом страхового надзора Минфина РФ, чтобы не допускать его чрезмерного занижения или завышения.

Размеры же страховых взносов (страховых премий) по добро-вольному медицинскому страхованию (конечно же с учетом рассчитанных страховщиком страховых тарифов) устанавливаются на договорной основе между страховщиком и страхователем. Расчет размера страховых взносов для краткосрочного ДМС достаточно прост, чего нельзя сказать о долгосрочном добровольном медицинском страховании. При этом страховщики обязательно учитывают оценку вероятности заболевания страхуемого с учетом возраста, профессии, состояния здоровья и др. Важных факторов риска болезней. Необходимо отметить, что оценка страховых рисков в данный момент представляет один из наиболее сложных методологических аспектов добровольного медицинского страхования, но именно от правильности ее осуществления зависит эффективность страховой деятельности компаний.

Расчет страховых премий (страховых взносов), тарифов страхования и резервов страховых компаний при осуществлении добровольного медицинского страхования - во многом недостаточно развитое направление деятельности российских страховщиков. Недостаточность, а по большому перечню позиций и полное отсутствие необходимых статистических сведений - наиболее острая проблема при организации ДМС страховыми компаниями. Возможно, что это один из основных факторов, сдерживающих широкое и цивилизованное развитие ДМС в России.

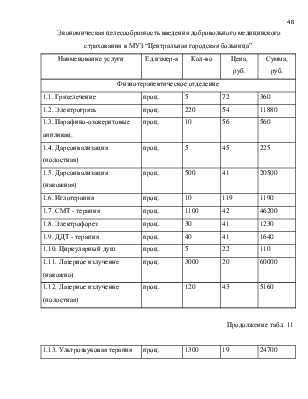

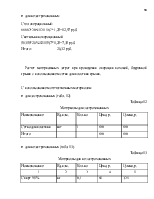

При внедрении добровольного медицинского страхования в МУЗ “Центральная городская больница” предлагаю организовать этот процесс следующим образом.

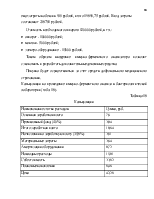

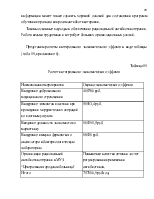

Смета по ДМС должна состоять из:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.