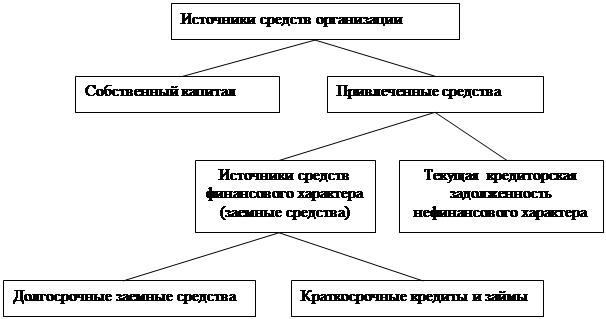

Вторая причина в различии подходов к оценке финансовой устойчивости не менее существенна. Многие показатели данного блока могут иметь различное наполнение в зависимости от того, какие источники средств и в какой градации выбраны для оценки. В общем случае возможны три варианта, когда для расчетов используются данные:

1) О всех источниках;

2) О долгосрочных источниках;

3) Об источниках финансового характера, под которыми понимаются собственный капитал, банковские кредиты и займы (долгосрочные и краткосрочные).

Схема источников средств для анализа финансовой устойчивости представлена на рис. 3.2.

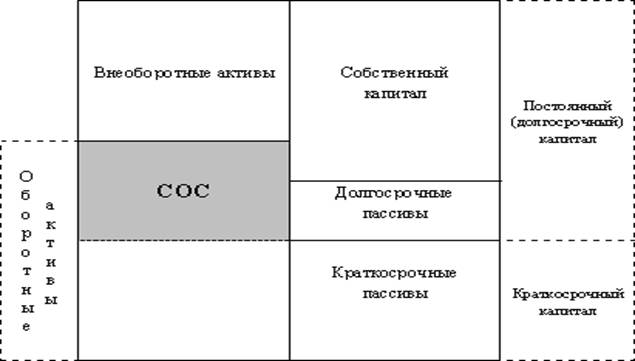

Важным моментом в оценке финансовой устойчивости предприятия является определение величины собственного оборотного капитала (СОС).

Этот показатель характеризует величину оборотных активов предприятия, формирующихся за счет собственных средств и долгосрочных займов; еще его называют чистым оборотным капиталом организации, работающим или рабочим капиталом. Стоянова Е.С. предлагает рассчитывать величину собственных оборотных средств по балансу двумя способами: «снизу» и «сверху». Схема формирования собственного оборотного капитала представлена на рис 3.2

|

Рисунок 3.2 – классификация источников средств для анализа финансовой устойчивости организации

Расчет собственного оборотного капитала «снизу» выглядит следующим образом: СОС = Оборотные активы – Краткосрочные пассивы. В данном случае эта часть оборотных активов покрыта собственными средствами и долгосрочными обязательствами.

Расчет собственного оборотного капитала «сверху»:

СОС = Постоянный капитал (долгосрочный) – Внеоборотные активы. Расчет «сверху» показывает, что собственные средства и долгосрочные обязательства превышают внеоборотные активы на эту величину: сумма превышения остается на формирование собственных оборотных средств.

Рисунок 3.3 - Схема формирования собственного оборотного капитала

Оценка собственных оборотных средств ОАО представлена в табл. 3.3.

Таблица 3.3 - Оценка собственных оборотных средств ОАО за 2003 - 2004 гг.

|

Показатели |

2003 |

2004 |

|

Собственные оборотные средства (СОС), р. |

-806617 |

-959746 |

|

Доля оборотных средств в активах, проц. |

57,25 |

58,92 |

|

Доля СОС в общей сумме средств, проц. |

- |

- |

|

Доля запасов в оборотных активах, проц. |

52,35 |

71,72 |

Определим тип финансовой устойчивости организации, используя методику Шеремета А. Д.

Тип финансовой устойчивости определяется по степени обеспеченности запасов и затрат источниками финансирования. В зависимости от этого Шеремет А Д. Рассматривает четыре типа финансовой устойчивости: абсолютная, нормальная, неустойчивое финансовое состояние, кризисное финансовое состояние.

По данной методике трем расчетным показателям соответствует трехкомпонентный критерий: S (Ф) = 1 ,если ±Ф ≥ 0; S (Ф) = 0, если ±Ф < 0.

Значение показателя S(Ф) позволяет отнести организацию к тому или иному типу финансовой устойчивости:

Абсолютная устойчивость – S = (1,1,1);

Нормальная устойчивость – S = (0,1,1);

Неустойчивое финансовое состояние – S = (0,0,1);

Кризисное финансовое состояние – S = (0,0,0).

Значение трехкомпонентного показателя S (0,0,0) характеризует финансовое состояние ОАО как кризисное на каждую дату анализа. Это обусловлено недостаточной величиной собственного оборотного капитала.

Оценку финансовой устойчивости организации необходимо дополнить анализом относительных показателей (коэффициентов) финансовой устойчивости.

Характер финансовой устойчивости оценивают с помощью следующих показателей:

1. Коэффициент задолженности или финансового риска:

![]() (3.1)

(3.1)

Коэффициент показывает, сколько заемных средств организация привлекла на 1 рубль вложенных в активы собственных средств. Нормальное значение £1;

2. Коэффициент долга (индекс финансовой напряженности):

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.