Цех №4 – производство ДСП

1. Производство и средняя плановая цена производства

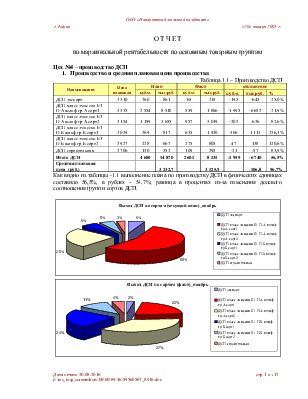

Таблица 1.1 – Производство ДСП

|

Наименование |

Цена плановая |

План |

Факт |

отклонение |

||||

|

куб.м. |

тыс.руб. |

куб.м. |

тыс.руб. |

куб.м. |

тыс.руб. |

% |

||

|

ДСП экспорт |

3 310 |

260 |

861 |

65 |

215 |

-195 |

-645 |

25,0% |

|

ДСП класс эмиссии Е1 П-А шлиф гр.А сорт1 |

3 335 |

2 554 |

8 518 |

559 |

1 866 |

-1 995 |

-6 652 |

21,9% |

|

ДСП класс эмиссии Е1 П-А шлиф гр.А сорт2 |

3 154 |

1 159 |

3 655 |

957 |

3 019 |

-202 |

-636 |

82,6% |

|

ДСП класс эмиссии Е1 П-Б шлиф гр.Б сорт1 |

3 039 |

269 |

817 |

635 |

1 930 |

366 |

1 113 |

236,1% |

|

ДСП класс эмиссии Е1 П-Б шлиф гр.Б сорт2 |

2 927 |

228 |

667 |

275 |

805 |

47 |

138 |

120,6% |

|

ДСП строительная |

2 706 |

130 |

352 |

109 |

295 |

-21 |

-57 |

83,9% |

|

Итого ДСП |

4 600 |

14 870 |

2 601 |

8 131 |

-1 999 |

-6 740 |

56,5% |

|

|

Средняя плановая цена (руб.) |

3 232,7 |

3 125,9 |

-106,8 |

96,7% |

||||

Как видно из таблицы -1.1 выполнение плана по производству ДСП в физических единицах составило 56,5%, в рублях – 54,7%; разница в процентах из-за изменения долевого соотношения групп и сортов ДСП.

|

|

|

|

2. Анализ себестоимости

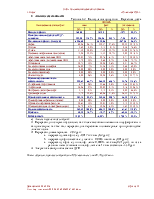

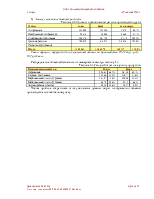

Таблица 1.2 – Калькуляция на ед. продукции - ДСП

|

Наименование стать затрат |

НОЯБРЬ |

|||||

|

план |

Факт |

отклонение |

||||

|

руб. |

% |

руб. |

% |

руб. |

% |

|

|

Выпуск в физ. ед. |

4600 |

2601 |

-1999 |

56,5% |

||

|

Цена реализации (руб.) без НДС - плановая |

3 232,67 |

109,3% |

3 125,96 |

99,4% |

-106,72 |

96,7% |

|

Реализация в физ.ед. (тыс.руб.) |

14 870,30 |

8 131,10 |

-6 739,20 |

54,7% |

||

|

Сырье |

506,67 |

17,1% |

381,31 |

12,1% |

-125,36 |

75,3% |

|

Отходы |

-5,10 |

-0,2% |

-28,88 |

-0,9% |

-23,78 |

566,3% |

|

Сушка |

0,00 |

0,0% |

0,0% |

0,00 |

0,0% |

|

|

Основные материалы на технологию |

1 058,31 |

35,8% |

913,11 |

29,0% |

-145,20 |

86,3% |

|

Заработная плата основная ППП |

70,64 |

2,4% |

126,86 |

4,0% |

56,22 |

179,6% |

|

Заработная плата дополнительная ППП |

10,60 |

0,4% |

18,96 |

0,6% |

8,36 |

178,9% |

|

Отчисления |

30,30 |

1,0% |

54,16 |

1,7% |

23,86 |

178,7% |

|

Технологическая эл.энергия |

304,95 |

10,3% |

342,36 |

10,9% |

37,41 |

112,3% |

|

Технологическая вода |

20,00 |

0,7% |

9,29 |

0,3% |

-10,71 |

46,5% |

|

Технологический пар |

245,68 |

8,3% |

262,10 |

8,3% |

16,42 |

106,7% |

|

Сжатый воздух |

65,52 |

2,2% |

86,20 |

2,7% |

20,68 |

131,6% |

|

Прямая переменная часть себестоимости |

2 307,58 |

78,0% |

2 165,47 |

68,9% |

-142,11 |

93,8% |

|

Содержание оборудования |

84,94 |

2,9% |

137,72 |

4,4% |

52,78 |

162,1% |

|

Амортизация |

8,28 |

0,3% |

14,73 |

0,5% |

6,45 |

177,8% |

|

Внутризаводской транспорт |

45,59 |

1,5% |

39,81 |

1,3% |

-5,78 |

87,3% |

|

Цеховые расходы |

116,46 |

3,9% |

195,26 |

6,2% |

78,80 |

167,7% |

|

Производственная себестоимость |

2 562,85 |

86,6% |

2 552,98 |

81,2% |

-9,87 |

99,6% |

|

Транспортные затраты на доставку |

0,00 |

0,0% |

0,00 |

0,0% |

0,00 |

0,0% |

|

Прочие коммерческие расходы |

110,71 |

3,7% |

237,50 |

7,6% |

126,79 |

214,5% |

|

Общезаводские (на момент реализации) |

284,75 |

9,6% |

353,45 |

11,2% |

68,70 |

124,1% |

|

Полная себестоимость |

2 958,32 |

100,0% |

3 143,94 |

100,0% |

185,62 |

106,3% |

|

Прибыль |

274,35 |

9,3% |

-17,98 |

-0,6% |

-292,33 |

-6,6% |

|

Рентабельность |

8,49% |

-0,58% |

-9,06% |

-6,8% |

||

а) Анализ переменных затрат:

1) Экономия в 125 руб. объясняется долевым соотношением в сырье привозных тех.дров и отходов от собственного производства. В плане соотношение принято привозное сырье – 84%, а факт – 51%. Экономия связана с двумя факторами: стоимость отходов от производства дешевле, и нет дополнительных затрат электроэнергии на дробление.

2) Экономия по статье отходы объясняется продажей черновых заготовок населению по более высокой цене, чем списание в котельную.

3) Экономия по статье материалы 145 руб. объясняется:

a. Разницей цены на смолу КФМТ: план 6,95 руб./кг., факт – 6,68, на одном куб.м. это составляет экономию в 34,77 руб., кроме этого была сокращена норма расхода смолы на 1 куб.м. ДСП (это связано с понижением сортности) в рублях это – 40,31 руб. таким образом, экономия на смоле – 75,08 руб.

b. Экономия на хлористом аммонии в цене и в расходе, суммарная экономия на 1 куб.м. - 0,70 руб.

c. Экономия на шлиф. Ленте в цене и в расходе, суммарная экономия на 1 куб.м. – 52,44 руб.

d. Экономия на ТЗР – 16,78 руб.

4) Суммарный перерасход по статьям «расходы на персонал» составляет -88,44 руб. Перерасход связан в первую очередь с оплатой простоя, по причине вынужденного простоя из-за недопоставки смолы, в размере 2/3 от среднего заработка.

5) Рост Эл/энергии за счет роста цены: с1,23 руб./кВ/ч по плану до 1,36 руб./кВ/ч по факту (с затратами на передачу), а также экономии 9 кВ/ч. Входная электроэнергия в плане учитывалась по 1,12 руб., а фактически составила 1,25. Рост цены обусловлен с распределением суммы, выставляемой за заявленную мощность, так как фактически объем потребления электроэнергии был меньше, чем заявленный из-за сокращения объемов производства ДСП, стоимость на 1 кВТ/ч увеличилась.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.