Приложение 1

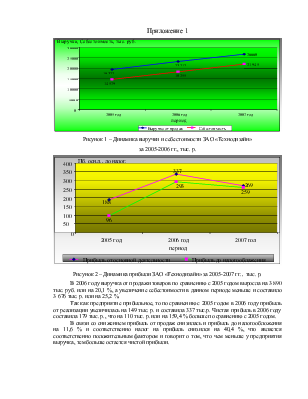

Рисунок 1 – Динамика выручки и себестоимости ЗАО «Технодизайн»

за

2005-2006 гг., тыс. р.

Рисунок 2 – Динамика прибыли ЗАО «Технодизайн» за 2005-2007 гг., тыс. р.

В 2006 году выручка от продажи товаров по сравнению с 2005 годом выросла на 3 890 тыс. руб. или на 20,1 %, а увеличение себестоимости в данном периоде меньше и составило 3 676 тыс. р. или на 25,2 %.

Так как предприятие прибыльное, то по сравнению с 2005 годом в 2006 году прибыль от реализации увеличилась на 149 тыс. р. и составила 337 тыс.р. Чистая прибыль в 2006 году составила 179 тыс. р., что на 110 тыс. р. или на 159,4 % больше по сравнению с 2005 годом.

В связи со снижением прибыль от продаж снизилась и прибыль до налогообложения на 11,6 % и соответственно налог на прибыль снизился на 40,4 %, что является соответственно положительным фактором и говорит о том, что чем меньше у предприятия выручка, тем больше остается чистой прибыли.

Приложение 2

Показатели рентабельности продукции ЗАО «Технодизайн»,

тыс. р.

|

Показатели |

Расчет |

2005 |

2006 |

2007 |

Отклонения + /- |

|

|

2006 от 2005 |

2007 от 2006 |

|||||

|

1.Выручка от реализации товаров, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей). |

стр.010 |

19 322 |

23 212 |

26 660 |

3 890 |

3 448 |

|

2. Прибыль от реализации. |

стр.050 |

188 |

337 |

269 |

149 |

-68 |

|

3. Балансовая прибыль. |

стр.140 |

96 |

293 |

259 |

197 |

-34 |

|

4. Чистая прибыль. |

стр.190 |

69 |

179 |

191 |

110 |

12 |

|

Расчетные показатели, (%) |

||||||

|

1. Рентабельность всей реализованной продукции. |

стр.050 \ стр.010 |

1 |

1,5 |

1 |

0,5 |

-0,5 |

|

2. Общая рентабельность. |

стр.140 \ стр.010 |

0,5 |

1,3 |

1 |

0,8 |

-0,3 |

|

3. Рентабельность продаж по чистой прибыли. |

стр.190 \ стр.010 |

0,4 |

0,8 |

0,7 |

0,4 |

-0,1 |

Рисунок 3 – Динамика показателей рентабельности продукции

ЗАО «Технодизайн», %

На основе расчётов и графика можно сделать следующие вывод, что в 2006 году все показатели рентабельности значительно выросли. Так, показатель общей рентабельности в 2006 году вырос в 2,6 раза, это говорит о том, что в 2006 году каждый рубль реализации стал приносить больше балансовой прибыли.

Рентабельность всей реализованной продукции увеличилась в 2006 году в 1,5 раза с 1 % до 1,5 %. Это значит, что в конце отчетного периода каждый рубль реализации стал приносить на 0,5 рублей больше прибыли от реализации.

Показатель рентабельности продаж по чистой прибыли увеличился с 0,4 % до 0,8 %, т.е. в 2 раза. Это говорит о том, что в 2006 году на 1 руб. реализованной продукции предприятие имело 0,5 рублей чистой прибыли.

А вот в 2007 году, мы видим, что ситуация меняется, причем в худшую сторону. Рентабельность всей реализованной продукции снизилась на 0,5 5 по сравнению с 2006 годом, т.е достигла уровня 2005 года. Общая рентабельность снизилась на 0,3 % и составила 1 %, что говорит о снжении балансовой прибыли от реализации. Также снизился и показатель рентабельности по чистой прибыли, хоть и не значительно на 0,1 %.

Приложение 3

Расчет рентабельности трудовых ресурсов ЗАО «Технодизайн» в 2004-2006 гг.

|

Показатель |

Период |

Отклонения |

|||

|

2005 г. |

2006 г. |

2007 г. |

2006 / 2005 |

2007 / 2006 |

|

|

Балансовая прибыль, тыс. руб. |

96 |

293 |

259 |

197 |

-3 |

|

Затраты на персонал, тыс. руб. |

389 |

437 |

496 |

48 |

59 |

|

Численность работников, чел. |

28 |

29 |

25 |

1 |

-4 |

|

Рентабельность расходов на оплату труда, % |

0,25 |

0,67 |

0,52 |

0,42 |

-0,15 |

|

Прибыль на одного работника, тыс. руб. |

3,43 |

10,1 |

10,4 |

6,67 |

0,3 |

В 2006 г. по сравнению с 2005 г. сумма прибыли на одного работника увеличилась почти в 3 раза в связи с тем, что балансовая прибыль увеличилась, а в 2007 году сумма прибыли на одного работника увеличилась всего на 3 % и только из-за снижение численности работников компании. Рентабельность расходов на оплату труда в 2006 году увеличилась в 2,7 раза, а в 2007 году она снизилась на 0,15 пунктов.

Приложение 4

Анализ основных конкурентов ЗАО «Технодизайн»

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.