3. Рассчитывают базисную норму капитализации прибыли фирмы (НК) – долю чистой прибыли фирмы, выделяемую на увеличение ее капитала:

ЧП-D

![]() НК = (3.13)

НК = (3.13)

ЧП

где D – объем выплаченных дивидендов.

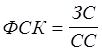

4. Рассчитывают базисный показатель финансовой структуры капитала фирмы (ФСК) – соотношение между заемными и собственными средствами фирмы:

(3.14)

(3.14)

где ЗС и СС - соответственно, заемные и собственные средства.

5. Рассчитывают возможный производственный рост фирмы в стабильных условиях (Рст):

(3.15)

(3.15)

Изменяющееся финансовое состояние фирмы заключается в том, что параллельно с организационными нововведениями или как их следствие планируется целенаправленно внести изменения в значения таких показателей, как объем собственных средств, доля прибыли, выделяемая на развитие фирмы и эффективность использования активов. Если эти показатели увеличиваются, это означает задействование внутренних резервов фирмы: показатели, зависящие от состояния финансового рынка (ФСК) и товарного рынка фирмы (РП) не изменяются.

Возможный производственный рост в условиях изменяющегося финансового состояния фирмы определяют по следующей схеме:

Определяют возможный прирост собственных средств за счет привлечения дополнительного капитала (размещение новых акций, увеличение взносов собственников и т.п.) и плановый размер собственных средств фирмы (Спл).

Определяют абсолютную сумму выплат собственникам фирмы из прибыли (например, дивидендов), учитывая требования новых собственников (Dпл).

Определяют требования к изменению эффективности использования капитала – капиталоемкости продаж (Кпл).

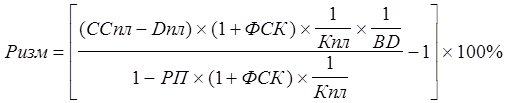

Рассчитывают возможный производственный рост фирмы в условиях изменяющегося финансового состояния (Ризм):

(3.16)

(3.16)

Использование показателя производственного роста фирмы в качестве критерия эффективности организационных преобразований заключается в сравнении достигнутого за определенный период (время, достаточное для проявления последствий преобразований) производственного роста с его расчетным значением. При превышении достигнутого значения над расчетным или их совпадении организационные нововведения могут быть признаны эффективными. В противном случае необходимо провести тщательный анализ ситуации, выделив и оценив факторы, повлиявшие на отставание. В результате этого анализа может выясниться, что организационные нововведения демпфировали негативный результат: обеспечили более слабое снижение производственного роста, чем оно было бы в условиях традиционной организации. Если такой вывод объективно обосновать невозможно, необходимо признать, что при организационном проектировании допущены ошибки. Тогда следует вернуться к принятым организационным решениям и внести в них необходимые изменения. Отметим, что принципиальная основа организационного проектирования – системный подход – и его основные элементы и методика должны быть сохранены: основные ошибки, как показывает практика, лежат в области техники применения метода.

Функция организации в менеджменте предусматривает не только первоначальное построение организационной структуры предприятия, но и её совершенствование вплоть до коренной реорганизации. Таким образом, эта задача возникает либо при создании новой предприятия (крупного его подразделения), либо в связи с качественными изменениями глобальных целей предприятия и внешнего его окружения.

Первым шагом при создании или реорганизации структуры предприятия является диагностика его существующих или потребных реакций. При этом необходимо помнить, что современные предприятия, как правило, осуществляют несколько видов деятельности, которые различаются по вкладу в общие хозяйственные результаты. В связи с этим, правомерно выделять доминирующие, определяющие виды деятельности (в практике российских предприятий их принято называть "профилирующий вид деятельности", т.е. тот, который относит данное предприятие к конкретной отрасли экономики). Это можно сделать путём расчёта структуры общего экономического результата деятельности предприятия по таблице 3.1.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.