Направлениями влияния организационных нововведений на этот показатель являются:

ü упорядочение работы финансовых подразделений фирмы и точное соблюдение ими государственной платежной дисциплины;

ü сокращение налогооблагаемых издержек производства и, соответственно, объема части платежей;

ü реализация системы внутрифирменного планирования вообще и финансового (особенно тактического), в частности, позволяющая придать платежам фирмы вообще регулярный характер и обосновать их объем реальными финансовыми возможностями.

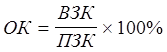

1.2. Степень выполнения обязательств перед кредитно-финансовыми организациями (ОК), которая определяется отношением размера погашенной в срок задолженности перед банками и другими финансовыми организациями, включая выплату процентов по ссудам и штрафных санкций (ВЗК) к общему размеру этой задолженности, срок погашения которой уже прошел (ПЗК):

(3.2)

(3.2)

Нормативное значение этого показателя также равно 100% и также его достижение должно носить постепенный характер. Влияние организационных нововведений на этот показатель определяется в частности, введением в функции финансовых подразделений фирмы целенаправленной работы по рефинансированию долга предприятия.

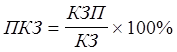

1.3. Степень погашения кредиторской задолженности (ПКЗ), которая определяется отношением объема ее просроченной части включая выплату по штрафным санкциям (КЗП) к общему объему (КЗ):

(3.3)

(3.3)

Нормативное значение этого показателя равно нулю, однако его постепенное достижение не следует увязывать с сокращением объема кредиторской задолженности, которая является важнейшим резервом финансирования потребностей предприятия. Организационные нововведения влияют на этот показатель следующим образом:

ü через введение в функции финансовой подсистемы решения задач по управлению кредиторской задолженностью: определение оптимального соотношения между ее размером и размером дебиторской задолженности и сроками их погашения;

ü через постановку задачи перед соответствующими подразделениями по формированию оптимального состава партнеров–кредиторов: таких, которые предлагают наиболее льготные условия отсрочек платежей.

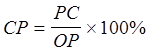

1.4. Степень своевременности расчетов с партнерами (поставщиками, подрядчиками, соисполнителями, арендодателями и т.п.), по которым не предусматривалась отсрочка платежа (СР). Этот показатель определяется соотношением объема расчетов, выполненных в срок (РС) к общему объему такого рода расчетов (ОР):

(3.4)

(3.4)

Норматив этого показателя составляет 100%. Его достижение в российской практике оказывает влияние скорее на имидж фирмы, чем на ее финансовое состояние в силу того, что партнеры в большом количестве случаев ограничиваются напоминаниями о необходимости платежа и не прибегают к штрафным санкциям. Однако полная внешняя финансовая стабилизация требует постепенного доведения этого показателя до нормативного значения. Организационными факторами, позволяющими решить эту задачу являются:

ü выделение этой разновидности платежей в специальную функцию финансовой подсистемы;

ü организация контроля за своевременностью этих расчетов путем наделения соответствующей обязанностью руководителей подразделений, непосредственно имеющих дело с такими партнерами.

Группа II. Показатели внутренней финансовой стабильности.

Показатели этой группы дают представление о том, как фирма выполняет свои финансовые обязательства по отношению к своим работникам и подразделениям. Следует ясно представлять, что достижение внешней финансовой стабильности может быть достигнуто за счет снижения внутренней и наоборот. И то и другое является недопустимым и критерием общей финансовой стабильности является ее достижение по обоим направлениям в совокупности.

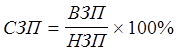

Своевременность выплаты заработной платы работникам предприятия (СЗП), которая определяется отношением выплаченной (ВЗП) к начисленной (НЗП) заработной плате:

(3.5)

(3.5)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.