Отметим, что достижение нормативного значения этого показателя (100%) возможно с использованием нерациональных решений организационного порядка, например, путем прямого снижения размеров оплаты труда работников (должностных окладов, тарифных ставок и т.п.), не связанного с количеством и качеством их труда или путем необоснованного сокращения численности персонала. Организационные нововведения как результат целенаправленного организационного проектирования, включают в себя внедрение системы оплаты труда, учитывающей реальные возможности предприятия (его общий доход) и участие каждого работника в создании этих возможностей.

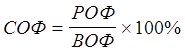

Степень финансирования потребности фирмы в основных фондах и их капитальном ремонте (СОФ), которая определяется отношением объема реального финансирования этой потребности (РОФ) к объему, необходимому для простого воспроизводства основных фондов (ПОФ):

(3.6)

(3.6)

Организационный аспект достижения нормативного значения этого показателя (100%) заключается в следующем:

ü в ходе внутрифирменного планирования предусматриваются функции всех подразделений фирмы по определению потребностей в основных фондах, которая в условиях финансовой стабилизации должна ориентироваться на минимально необходимый для ведения деятельности фирмы уровень;

ü в задачи финансовых подразделений включается выполнение функций по целенаправленному управлению средствами амортизационного фонда и кредитованию приобретения основных фондов;

ü в задачи всех подразделений, испытывающих потребность в основных фондах, включается функция определения источников ее покрытия по критериям «цена/качество», условия поставки, приобретение – аренда (лизинг) и др.

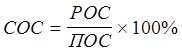

Степень финансирования потребности фирмы в оборотных средствах (СОС), которая определяется соотношением аналогичным (3.6):

(3.7)

(3.7)

где РОС и ПОС - соответственно, реальное финансирование приобретения оборотных средств и потребность в нем.

Норматив СОС также составляет 100%.

Группа III. Показатели общей финансовой стабильности.

Показателями этой группы являются параметры финансовых резервов фирмы, которые могут использоваться для обеспечения как внешней, так и внутренней финансовой стабильности. Формирование резервов завершает процесс финансовой стабилизации и обычно наиболее интенсивно происходит в его конце. Наличие резервов фирмы вообще и финансовых в частности является принципиальным требованием системного подхода, однако только на базе применения организационного проектирования они приобретают характер необходимой и неотъемлемой части организации. Это проявляется в том, что функции определения целесообразного объема, структуры и собственно формирования резервов конкретизированы и равномерно распределены между подразделениями фирмы. Таким образом, в основе оценки финансовых резервов лежит определение их целевого содержания и объемов: в фирме создаются целевые резервные фонды денежных средств (например, резерв заработной платы, резерв оборотных средств и т.п.), для каждого из которых определяется порядок и источники формирования и конечный стабильный размер.

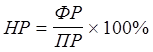

Показатели наполненности резервов (НР) являются характеристиками общей финансовой стабильности и для каждого из них определяются отношением:

(3.8)

(3.8)

где ФР и ПР – соответственно, фактический и плановый объем конкретного резерва; норматив – 100%.

Достижение или близость показателей финансовой стабильности к нормативам свидетельствуют о способности фирмы к обеспечению финансового роста.

Под финансовым ростом фирмы понимается планомерное изменение финансовых показателей ее работы, которые используются в качестве критериев эффективности проводимых организационных нововведений.

Главным принципом финансового роста является обеспечение повышения ценности фирмы для ее собственников, а главной целью перспективного развития фирмы – удовлетворение требований собственников к уровню ее финансовых результатов.

Основными требованиями такого рода являются:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.