ТЕСТ ДЛЯ ТЕКУЩЕГО КОНТРОЛЯ ЗНАНИЙ

1. Доходы от обычных видов деятельности в предприятиях торговли включают в себя:

а) операционные доходы; б) внереализацаионные доходы;

в) сумму реализованных торговых надбавок; г) чрезвычайные доходы.

2. Операционные доходы торговых предприятий включают в себя:

а) прибыль, полученную предприятием в результате совместной деятельности по договору простого товарищества;

б) прибыль прошлых лет, выявленную в отчетном году;

в) курсовые разницы;

г) поступления, связанные с предоставлением во временное пользование активов предприятия.

3. Чрезвычайные доходы представляют собой поступления денежных средств в виде:

а) страховых возмещений;

б) поступлений в возмещение причиненных организации убытков;

в) стоимости материальных ценностей, остающихся от списания, непригодных к восстановлению и дальнейшему использованию активов.

4. Штрафы, пени, неустойки за нарушение условий договора относятся:

а) к операционным доходам; б) внереализационным доходам;

в) чрезвычайным доходам; г) доходам от обычных видов деятельности.

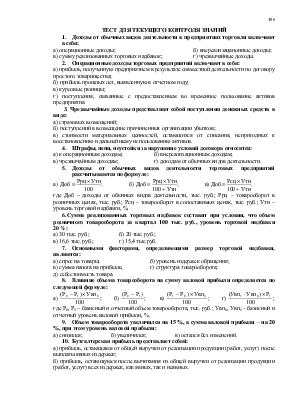

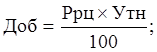

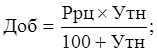

5. Доходы от обычных видов деятельности торговых предприятий рассчитываются по формуле:

|

а)

|

б)

|

в)

|

где Доб – доходы от обычных видов деятельности, тыс. руб.; Ррц – товарооборот в розничных ценах, тыс. руб.; Рсц – товарооборот в сопоставимых ценах, тыс. руб.; Утн – уровень торговой надбавки, %.

6. Сумма реализованных торговых надбавок составит при условии, что объем розничного товарооборота за квартал 100 тыс. руб., уровень торговой надбавки 20 %:

а) 30 тыс. руб.; б) 20 тыс. руб.;

в) 16,6 тыс. руб.; г) 15,4 тыс.руб.

7. Основными факторами, определяющими размер торговой надбавки, являются:

а) спрос на товары; б) уровень издержек обращения;

в) сумма налога на прибыль; г) структура товарооборота;

д) себестоимость товара.

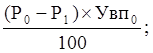

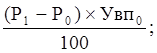

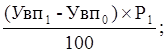

8. Влияние объема товарооборота на сумму валовой прибыли определяется по следующей формуле:

|

а)

|

б)

|

в)

|

г)

|

где Р0, Р1 – базисный и отчетный объем товарооборота, тыс. руб.; Увп0, Увп1 – базисный и отчетный уровень валовой прибыли, %.

9. Объем товарооборота увеличился на 15 %, а сумма валовой прибыли – на 20 %, при этом уровень валовой прибыли:

а) снизился; б) увеличился; в) остался без изменений.

10. Бухгалтерская прибыль представляет собой:

а) прибыль, остающаяся от общей выручки от реализации продукции (работ, услуг) после выплаты явных издержек;

б) прибыль, остающуюся после вычитания из общей выручки от реализации продукции (работ, услуг) всех издержек, как явных, так и неявных.

11. Прибыль, представляющая собой минимальную плату, необходимую для удержания предпринимателя в рамках данного предприятия, называется:

а) экономической прибылью; б) целевой прибылью;

в) нормальной прибылью; г) нераспределенной прибылью.

12. Основными функциями прибыли являются:

а) фискальная; б) оценочная;

в) стимулирующая; г) воспроизводственная.

13. Основными методами планирования прибыли от продаж являются:

а) экономико-математические методы; б) метод прямого счета;

в) расчет с помощью коэффициента эластичности; г) метод аналогии.

14. Прибыль, порожденная характером производственной деятельности, называется:

а) прибыль, заработанная благодаря инициативе;

б) прибыль, получаемая в результате благоприятных обстоятельств;

в) допускаемая прибыль.

15. Валовая прибыль в предприятиях торговли, рассчитывается как разница между:

а) суммой реализованных торговых надбавок и издержками обращения;

б) выручкой от реализации товаров, работ, услуг и коммерческими и управленческими расходами;

в) выручкой от реализации товаров, работ, услуг, без НДС и себестоимостью проданных товаров;

г) прибылью до налогообложения и текущим налогом на прибыль.

16. Внереализационные доходы и расходы участвуют в формировании:

а) валовой прибыли; б) прибыли от продаж;

в) прибыли до налогообложения; г) чистой прибыли.

17. Фонд накопления (развития) формируется за счет:

а) прибыли от продаж; б) прибыли до налогообложения; в) чистой прибыли.

18. Размер прибыли от продаж составит при условии, что объем товарооборота за месяц 200 тыс. руб., уровень реализованной торговой надбавки – 20 %, уровень издержек обращения – 15 %.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.