прибыль от реализации основных фондов и иного имущества (Проф), определяемую как разницу между продажной ценой основных фондов (иного имущества) и первоначальной стоимостью (остаточной) этих фондов (имущества), увеличенной на индекс инфляции в порядке, устанавливаемом Правительством Российской Федерации:

|

|

(20) |

При этом остаточная стоимость имущества применялась к основным фондам, нематериальным активам, малоценным и быстроизнашивающимся предметам, стоимость которых погашается путем исчисления износа.

Сумма этих двух видов прибыли образовала прибыль от реализации товаров (работ, услуг), основных фондов и иного имущества (общую прибыль от реализации) (Пробщ):

|

|

(21) |

|

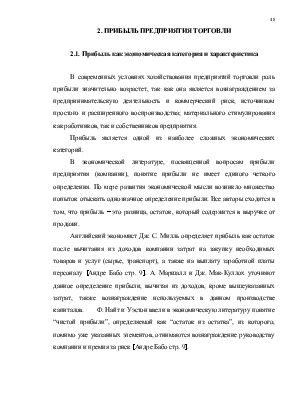

Рис. 14. Формирование и распределение прибыли торгового предприятия (1992 г.)

|

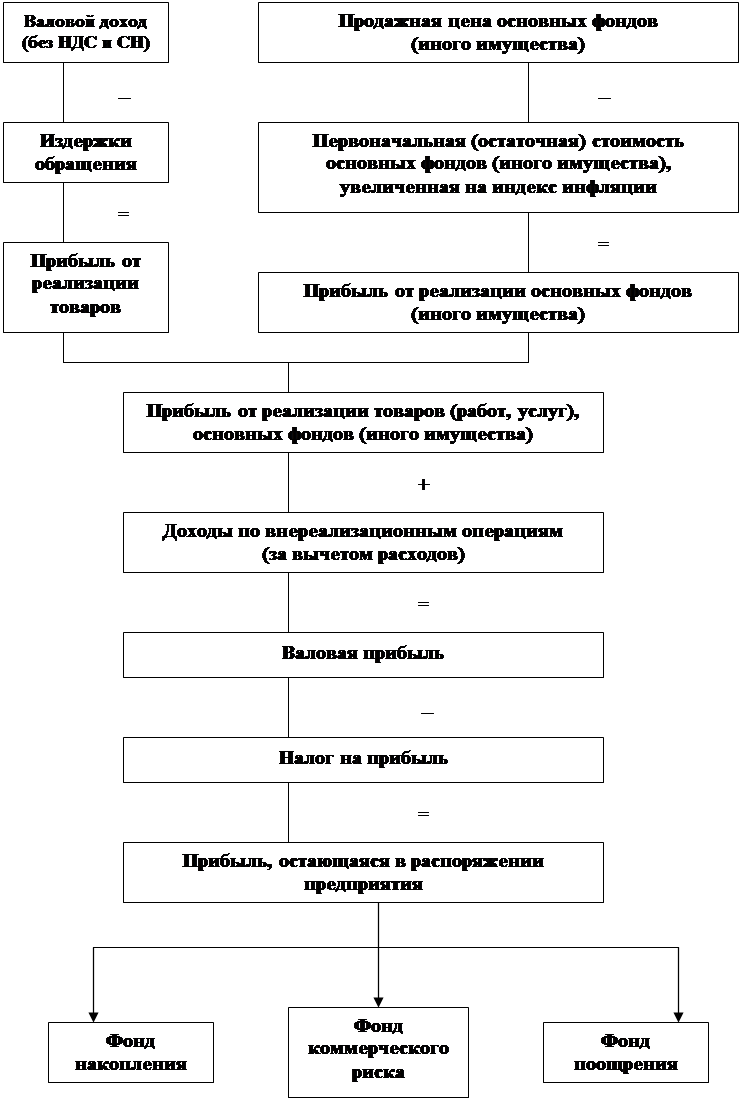

Рис. 15. Формирование и распределение прибыли торгового предприятия

(1993-1995 гг)

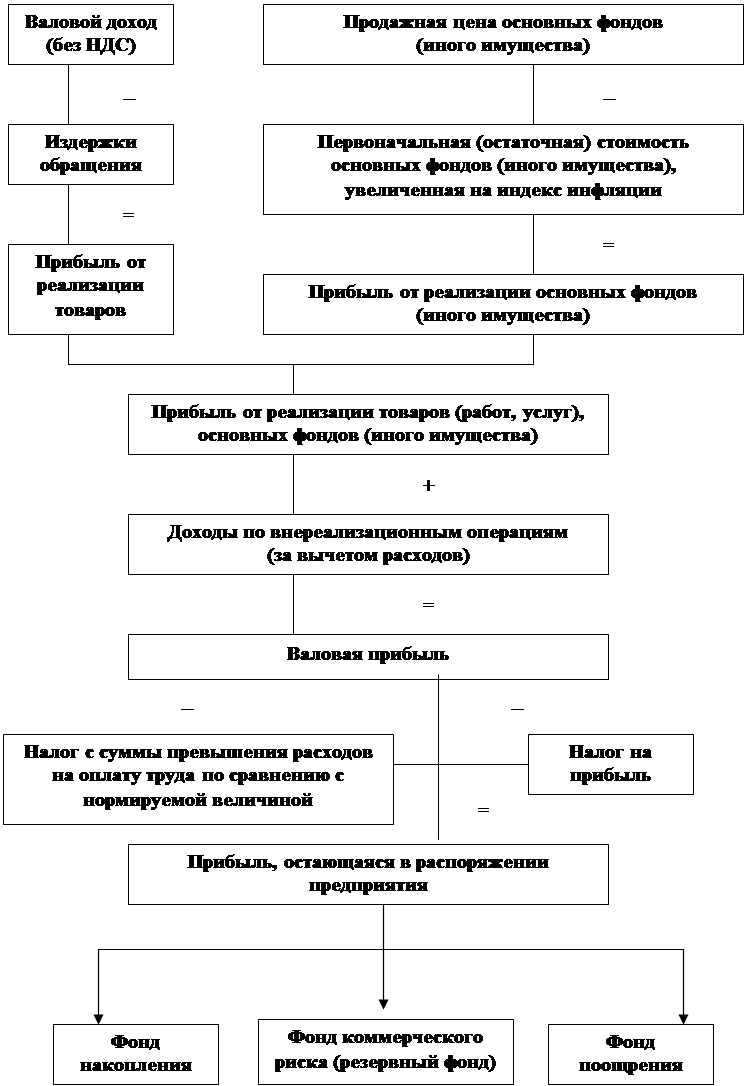

Рис. 16. Схема формирования прибыли торгового предприятия в 1996-1999 г.г.

Основу налогообложения в торговле представлял такой показатель, как валовая прибыль (ВП), рассчитываемый как сумма прибыли от реализации товаров (работ, услуг), основных фондов и иного имущества и доходов от внереализационных операций (Дохвн) (за вычетом расходов по ним) (Расхвн):

|

|

(22) |

В 1996 г., в соответствии с действующим законодательством, валовая прибыль предприятий торговли представляла собой сумму прибыли (убытка) от финансово-хозяйственной деятельности и прочих внереализационных доходов (за вычетом прочих внереализационных расходов).

Основой деятельности торговых предприятий являлась прибыль (убыток) от финансово-хозяйственной деятельности, представляющая собой сумму прибыли (убытка) от реализации товаров; процентов к получению, прочих операционных доходов за вычетом прочих операционных расходов; доходов от участия в деятельности других предприятий. С 1996 г. уже не выделялась обособлено прибыль от реализации основных фондов и иного имущества. Она входит в состав прочих операционных доходов.

Прибыль, остающаяся в распоряжении торгового предприятия, определялась как разница между валовой прибылью предприятия и налогом на прибыль:

|

|

(23) |

где Пост. – прибыль, остающаяся в распоряжении предприятия, тыс. руб.; ВП – валовая прибыль предприятия, тыс. руб.; Нп – налог на прибыль, тыс. руб.

Рассмотренный порядок формирования и распределения прибыли действовал с 1 января 1996 г. по 1 января 2000 г.

С 1 января 2000 г. вступили в действие новые законодательные, нормативные документы, регламентирующие порядок формирования, налогообложения и распределения прибыли предприятий, в т. ч. и торговли (рис. 17).

Сравнительная характеристика порядка формирования и распределения прибыли предприятий торговли в периоды с 1996 по 2000 гг. и с 1 января 2000 по настоящее время приведена в табл. 20.

Как видно по данным табл. 20, с 1 января 2000 г. вместо показателя “чистый валовой доход” (валовой доход за вычетом НДС) стал применяться показатель “валовая прибыль”, представляющий собой разницу между

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.