2. МЕТОДИКА РЕШЕНИЯ ЗАДАЧ

ПО ТЕМЕ «АНАЛИЗ И ПЛАНИРОВАНИЕ РАСХОДОВ

ТОРГОВОГО ПРЕДПРИЯТИЯ»

2.1. Формирование и анализ расходов торгового предприятия

Задача 1

Проанализировать динамику расходов торгового предприятия на основе данных табл. 2.1. Сделать выводы.

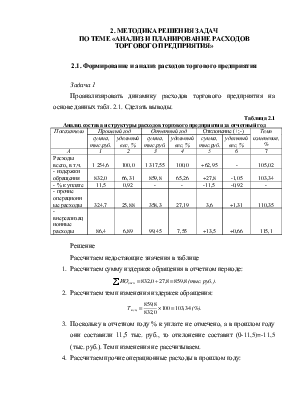

Таблица 2.1

Анализ состава и структуры расходов торгового предприятия за отчетный год

|

Показатели |

Прошлый год |

Отчетный год |

Отклонение (+;-) |

Темп изменения, % |

|||

|

сумма, тыс.руб. |

удельный вес, % |

сумма, тыс.руб. |

удельный вес, % |

сумма, тыс.руб. |

удельный вес, % |

||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Расходы всего, в т.ч. |

1 254,6 |

100,0 |

1 317,55 |

100,0 |

+62,95 |

- |

105,02 |

|

- издержки обращения |

832,0 |

66,31 |

859,8 |

65,26 |

+27,8 |

-1,05 |

103,34 |

|

- % к уплате |

11,5 |

0,92 |

- |

- |

-11,5 |

-0,92 |

- |

|

- прочие операционные расходы |

324,7 |

25,88 |

358,3 |

27,19 |

3,6 |

+1,31 |

110,35 |

|

- внереализационные расходы |

86,4 |

6,89 |

99,45 |

7,55 |

+13,5 |

+0,66 |

115,1 |

Решение

Рассчитаем недостающие значения в таблице

1. Рассчитаем сумму издержек обращения в отчетном периоде:

![]() (тыс.

руб.).

(тыс.

руб.).

2. Рассчитаем темп изменения издержек обращения:

(%).

(%).

3. Поскольку в отчетном году % к уплате не отмечено, а в прошлом году они составили 11,5 тыс. руб., то отклонение составит (0-11,5)=-11,5 (тыс. руб.). Темп изменения не рассчитываем.

4. Рассчитаем прочие операционные расходы в прошлом году:

![]() (тыс.

руб.).

(тыс.

руб.).

5. Темп изменения прочих операционных расходов составит:

(%).

(%).

6. Рассчитаем сумму внереализационных расходов в отчетном году:

(тыс.

руб.).

(тыс.

руб.).

7. Рассчитаем отклонение по внереализационным расходам:

![]() (тыс.

руб.).

(тыс.

руб.).

8. Рассчитаем общую сумму расходов за прошлый год:

![]() (тыс.

руб.).

(тыс.

руб.).

что по удельному весу составляет 100 % всей суммы расходов.

9. Рассчитаем удельный вес издержек обращения прошлого года в общей сумме расходов торгового предприятия.

(%).

(%).

10.Рассчитаем удельный вес % к уплате прошлого года общей суммы расходов торгового предприятия:

(%).

(%).

11.Рассчитаем удельный вес прочих операционных расходов прошлого года в общей сумме расходов:

(%).

(%).

12.Рассчитаем удельный вес внереализационных расходов прошлого года в общей сумме расходов торгового предприятия:

(%).

(%).

Осуществим проверку: общая сумма структуры удельных весов должна быть равна 100 %.

Проверка: 66,31+0,92+25,88+6,89=100,0 (%).

Аналогично осуществим расчет общей суммы расходов и удельных весов в отчетном периоде.

13. ![]() (тыс.

руб.), что составляет 100 %

всей суммы расходов.

(тыс.

руб.), что составляет 100 %

всей суммы расходов.

14.

15.

16.

17.Рассчитаем отклонение по общей сумме расходов:

![]()

18.Рассчитаем темп изменения общей суммы расходов:

(%).

(%).

19.Рассчитаем отклонение по удельному весу всех видов расходов торгового предприятия:

Вывод. В динамике произошло увеличение общей суммы расходов торгового предприятия на 62,95 тыс. руб. или на 5,02 %. Наибольшую долю в общей сумме расходов занимают издержки обращения – более 65 % как в прошлом, так и в отчетном годах. В динамике произошло их увеличение по сумме на 27,8 тыс. руб., или на 3,34 %. Положительным моментом является отсутствие процентов к уплате в отчетном году. Также в динамике произошло увеличение прочих операционных и внереализационных расходов на 10,35 % и 15,1 % соответственно. Рост внереализационных расходов на предприятии оценивается отрицательно, так как свидетельствует о качественном улучшении аналитической работы предприятия (наличие штрафов, пени, неустоек, убытков прошлых лет, выявленных в отчетном периоде и др.).

Задача 2

Рассчитать сумму и уровень издержек обращения торгового предприятия, а также сумму относительной экономии (перерасход) средств (табл. 2.2). Сделать выводы.

Таблица 2.2

Анализ динамики издержек обращения торгового предприятия за отчетный период,

тыс.руб.

|

Показатели |

Прошлый год |

Отчетный год |

Отклонение (+;-) |

Темп изменения, % |

|

А |

1 |

2 |

3 |

4 |

|

1. Товарооборот, тыс.руб. |

33 615,3 |

37 481,06 |

+3 865,76 |

111,5 |

|

2. Издержки обращения, всего в т.ч. |

6 723,06 |

8 320,8 |

+1 597,74 |

123,77 |

|

2.1. Условно-постоянные |

2 285,84 |

3 035,97 |

+750,13 |

132,82 |

|

2.2. Условно-переменные |

4 437,22 |

5 284,83 |

+847,61 |

119,10 |

|

3. Уровень издержек обращения, % |

20,0 |

22,20 |

+2,2 |

- |

|

3.1. условно-постоянных |

6,8 |

8,1 |

+1,3 |

- |

|

3.2. условно-переменных |

13,2 |

14,1 |

+0,9 |

- |

Решение

1. Рассчитаем товарооборот предприятия в отчетном году:

(тыс.

руб.).

(тыс.

руб.).

2. Отклонение по товарообороту составит:

![]() (тыс.руб.).

(тыс.руб.).

3. Рассчитаем уровень условно-постоянных издержек обращения в отчетном году:

![]() (%).

(%).

4. Зная уровень издержек обращения и товарооборот предприятия, можно рассчитать сумму условно-постоянных и условно-переменных издержек за прошлый и отчетный год:

Напоминаем:

отсюда

отсюда

или

или

где УИО – уровень издержек обращения, %; åИО – сумма издержек обращения, тыс. руб.; Р – сумма товарооборота, тыс. руб.

5. Рассчитаем общую сумма издержек обращения за прошлый и отчетный годы:

6. Рассчитаем отклонения по сумме издержек обращения:

7. Рассчитаем темпы изменения издержек обращения предприятия:

8. Рассчитаем уровень издержек обращения предприятия:

9. Рассчитаем отклонение по уровню издержек обращения:

10.Рассчитаем сумму относительной экономии (перерасхода) издержек обращения по формуле:

Краткий вывод. Уровень издержек обращения на предприятии вырос на 2,2 %, что оценивается отрицательно, так как сумма издержек обращения растет более быстрыми темпами, чем объем товарооборота. При абсолютном увеличении суммы издержек обращения на 1 597,74 тыс. руб., или на 23,77 %, произошел их относительный перерасход на 824,58 тыс. руб., что оценивается отрицательно. Условно-постоянные издержки обращения также растут более быстрыми темпами, чем условно-переменные издержки обращения и по сумме (на 32,82 против 19,1 %) и по уровню (на 1,3 против 0,9 %), что оценивается также отрицательно, и характеризуется высоким

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.