44. Прибыль до налогообложения составит при условии, что объем валовой прибыли за месяц 60 тыс. руб., сумма издержек обращения – 32 тыс. руб., сальдо операционных доходов и расходов 14 тыс. руб., проценты к получению – 6 тыс. руб., внерализационные расходы – 8 тыс. руб.

а) 28 тыс. руб.; б) 56 тыс. руб.; в) 40 тыс. руб.; г) 12 тыс. руб.

45. Ставка налога на прибыль в настоящее время составляет:

а) 15%; б) 20%; в) 24%; г) 30%; д) 35%.

46. Рост издержек обращения приводит:

а) к росту суммы налога на прибыль; б) снижению суммы прибыли от продаж;

в) снижению валовой прибыли; г) не влияет на перечисленные выше показатели.

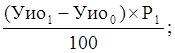

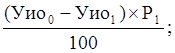

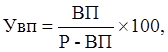

47. Влияние уровня издержек обращения на изменение прибыли от продаж определяется по следующей формуле:

|

а)

|

б)

|

в) Уио1-Уио0; |

г) ИО1-ИО0, |

где Р1 – товарооборот за отчетный год, тыс. руб.; Уио1, Уио0 – отчетный и базисный уровень издержек обращения, %; ИО1, ИО0 – сумма издержек обращения за отчетный и базисный год, тыс. руб.

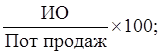

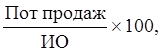

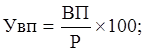

48. Рентабельность текущих затрат в предприятиях торговли рассчитывается:

|

а)

|

б)

|

в)

|

г)

|

где ВП – сумма валовой прибыли предприятия, тыс. руб.; ИО – сумма издержек обращения предприятия торговли, тыс. руб.; ЧП – сумма чистой прибыль предприятия торговли, тыс. руб.

49. Как изменится рентабельность текущих затрат при росте прибыли от продаж на 15 % и росте издержек обращения на 22 %:

а) возрастет; б) снизится; в) останется без изменений.

50. Ставка единого налога на вмененный доход в настоящее время составляет:

а) 10 %; б) 15 %; в) 20 %; г) 24 %.

51. Сумма реализованных торговых надбавок в предприятиях торговли называется:

а) прибыль от продаж; б) валовая прибыль;

в) выручка от реализации товаров, работ, услуг.

52. Прибыль прошлых лет, выявленная в отчетном году относится:

а) к доходам от обычных видов деятельности; б) операционным доходам;

в) внереализационным доходам; г) чрезвычайным доходам.

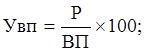

53. Уровень валовой прибыли рассчитывается по следующей формуле:

|

а)

|

б)

|

в)

|

где Увп – уровень валовой прибыли, %; ВП – сумма валовой прибыли, тыс. руб.; Р – сумма товарооборота, тыс. руб.

54. Влияние на объем валовой прибыли оказывают следующие факторы:

а) объем товарооборота; б) уровень издержек обращения;

в) уровень торговых надбавок; г) размер операционных доходов.

55. Прибыль от продажи представляет собой разницу между:

а) выручкой от реализации товаров, работ, услуг без НДС и себестоимостью продаж;

б) суммой валовой прибыли и суммой издержек обращения;

в) выручкой от реализации товаров, работ, услуг без НДС и суммой коммерческих и управленческих расходов.

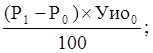

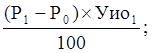

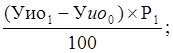

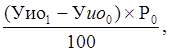

56. Влияние уровня издержек обращения на сумму прибыли от продаж определяется по следующей формуле:

|

а)

|

б)

|

в)

|

г)

|

где Р1, Р0 –отчетный и базисный объем товарооборота, тыс. руб.; Уио0, Уио1 –отчетный и базисный уровень издержек обращения, %.

57. Сумма прибыли от продаж составит при условии, что объем товарооборота за квартал 1 млн руб., уровень реализованной торговой надбавки 25 %, уровень издержек обращения 15 %:

а) 50 тыс. руб.; б) 150 тыс. руб.; в) 100 тыс. руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.