а) 40 тыс. руб.; б) 30 тыс. руб.; в) 20 тыс. руб.; г) 10 тыс. руб.

19. Прибыль до налогообложения за год составит при условии, что объем товарооборота за месяц 100 тыс. руб., уровень рентабельности от продаж – 5%, операционные доходы – 12 тыс. руб.; операционные расходы – 8 тыс. руб.; внереализационные доходы – 3 тыс. руб.

а) 60 тыс. руб.; б) 657 тыс. руб.; в) 55 тыс. руб.; г) 48 тыс. руб.

20. Ставка налога на прибыль составляет:

а) 35 %; б) 30 %; в) 24 %; г) 20 %.

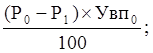

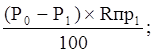

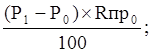

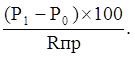

21. Влияние объема товарооборота на сумму прибыли от продаж определяется по следующей формуле:

|

а)

|

б)

|

в)

|

г)

|

где Р0, Р1 – базисный и отчетный объем товарооборота, тыс. руб.; Rпр – рентабельность продаж базисного года, %.

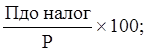

22. Рентабельность конечной деятельности рассчитывается по формуле:

|

а)

|

б)

|

в)

|

г)

|

где ВП – сумма валовой прибыли, тыс. руб.; Р – объем товарооборота, тыс. руб.; Пдо налог – объем прибыли до налогообложения, тыс. руб.; ЧП – объем чистой прибыли, тыс. руб.

23. Как изменится рентабельность текущих затрат при росте прибыли от продаж на 20 % и росте издержек обращения на 15 %:

а) возрастет; б) снизится; в) останется без изменений.

24. Перечислите основные критерии перехода предприятия торговли на уплату единого налога на вмененный доход:

а) численность работников до 30 чел.;

б) стоимость основных средств до 10 млн руб.;

в) валовая прибыль не более 11 млн руб.;

г) торговая площадь не более 150 м2;

д) ограничений по показателям нет.

25. Уровень рентабельности текущих затрат составит при условии, что объем товарооборота за отчетный период 150 тыс. руб., сумма издержек обращения – 22 тыс. руб.:

а) 68 %; б) 10,4 %; в) 12,5 %; г) 14,6 %.

26. Прочие поступления доходов в предприятиях торговли включают в себя:

а) операционные доходы; б) внереализационные доходы;

в) сумму реализованных торговых надбавок; г) чрезвычайные доходы.

27. Внереализационные доходы торговых предприятий включают в себя:

а) проценты, полученные по депозитным вложениям предприятия;

б) прибыль, полученная предприятием в результате совместной деятельности по договору простого товарищества;

в) доходы от реализации основных фондов предприятия;

г) прибыль прошлых лет, выявленная в отчетном году;

д) поступления, связанные с предоставлением во временное пользование активов предприятия;

е) курсовые разницы.

28. Суммы дооценки активов за исключением внеоборотных активов относятся:

а) операционным доходам; б) внереализационным доходам;

в) чрезвычайным доходам; г) доходам от обычных видов деятельности.

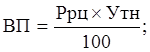

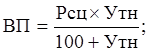

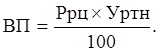

29. Сумма реализованных торговых надбавок (валовая прибыль) рассчитывается по формуле:

|

а)

|

б)

|

в)

|

где ВП – сумма валовой прибыли, тыс. руб.; Ррц – товарооборот в розничных ценах, тыс. руб.; Рсц – товарооборот в сопоставимых ценах, тыс. руб.; Уртн – уровень реализованной торговой надбавки, %

30. Размер торговой надбавки устанавливается предприятием торговли:

а) на основе утвержденного перечня;

б) утверждается нормативными документами;

в) самостоятельно, на основе изучения рыночной ситуации;

г) поставщиками.

31. Темп изменения валовой прибыли определяется:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

,

,