58. Объем товарооборота возрос на 25%, а сумма прибыли от продаж – на 20%, при этом уровень прибыли от продаж:

а) снизился; б) увеличился; в) остался неизменным.

59. Влияние изменения структуры товарооборота на размер валовой прибыли определяется:

а) методом разниц; б) методом цепных подстановок;

в) методом процентных чисел; г) индексным методом.

60. Операционные доходы участвуют в формировании:

а) валовой прибыли; б) прибыли от продаж;

в) прибыли до налогообложения; г) чистой прибыли.

61. Фонд социального развития формируется за счет:

а) прибыли от продаж; б) чистой прибыли; в) прибыли до налогообложения.

62. Размер валовой прибыли составит при условии, что объем товарооборота за месяц 200 тыс. руб., уровень торговой надбавки 20 %:

а) 40,0 тыс. руб.; б) 33,3 тыс. руб.; в) 20 тыс. руб.

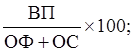

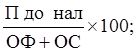

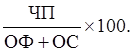

63. Рентабельность производственных ресурсов рассчитывается по формуле:

|

а)

|

б)

|

в)

|

|

г)

|

д)

|

64. Рентабельность конечной деятельности предприятия торговли составит при условии, что объем товарооборота за месяц 100 тыс. руб., размер чистой прибыли 5 тыс. руб.:

а) 20 %; б) 12 %; в) 8 %; г) 5 %.

65. Как изменится рентабельность конечной деятельности предприятия торговли при росте товарооборота на 25 % и росте чистой прибыли на 15 %:

а) возрастет; б) снизится; в) останется неизменной.

66. Чистая прибыль предприятия торговли рассчитывается как разница между:

а) прибылью до налогообложения и чрезвычайными доходами (расходами);

б) прибылью от продаж и налогом на прибыль;

в) прибылью до налогообложения и налогом на прибыль.

67. Налогооблагаемая прибыль составит при условии, что прибыль до налогообложения за месяц 100 тыс. руб., отложенные налоговые активы 18 тыс. руб., отложенные налоговые обязательства 28 тыс. руб.:

а) 54 тыс. руб.; б) 90 тыс. руб.; в) 146 тыс. руб.; г) 110 тыс. руб.

68. Предприятие розничной торговли, имеющие торговую площадь 156 м2 и численность работников 11 человек является плательщиком:

а) налога на прибыль; б) единого налога на вмененный доход.

69. Факторный анализ прибыли от продаж осуществляется:

а) методом цепных подстановок; б) методом разниц;

в) методом процентных чисел; г) индексным методом.

70. Чистая прибыль предприятия распределяется на формирование:

а) резервного фонда; б) амортизационного фонда;

в) ремонтного фонда; г) фонда социального развития; д) фонда развития.

71. Планирование валовой прибыли осуществляется следующими методами:

а) расчет по среднегодовым темпам роста; б) с помощью коэффициента эластичности;

в) технико-экономическим методом; г) методом получения целевой прибыли;

д) экспертным методом.

72. Прибыль выполняет следующие функции:

а) информационную; б) оценочную; в) фискальную;

г) распределительную; д) воспроизводственную; е) стимулирующую.

73. Основными методами планирования прибыли от продаж являются:

а) экономико-математические методы; б) метод прямого счета;

в) расчет с помощью коэффициента эластичности; г) метод аналогии.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.