|

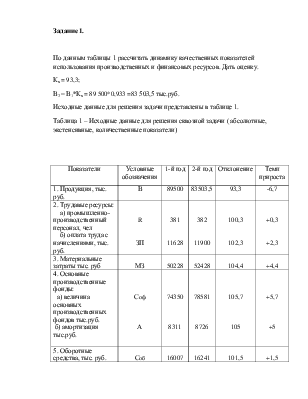

Показатели |

Условные обозначения |

1-й год |

2-й год |

Отклонение |

Темп прироста |

|

1. Продукция, тыс. руб. |

В |

89500 |

83503,5 |

93,3 |

-6,7 |

|

2. Трудавые ресурсы: а) промышленно-производственный персонал, чел б) оплата труда с начислениями, тыс. руб. |

R ЗП |

381 11628 |

382 11900 |

100,3 102,3 |

+0,3 +2,3 |

|

3. Материальные затраты тыс. руб |

МЗ |

50228 |

52428 |

104,4 |

+4,4 |

|

4. Основные производственные фонды: а) величина основных производственных фондов тыс.руб. б) амортизация тыс.руб. |

Соф А |

74350 8311 |

78581 8726 |

105,7 105 |

+5,7 +5 |

|

5. Оборотные средства, тыс. руб. |

Соб |

16007 |

16241 |

101,5 |

+1,5 |

Задание 1.

По данным таблицы 1 рассчитать динамику качественных показателей использования производственных и финансовых ресурсов. Дать оценку.

Кв = 93,3;

В2 = В1*Кв = 89 500*0,933 =83 503,5 тыс.руб.

Исходные данные для решения задачи представлены в таблице 1.

Таблица 1 – Исходные данные для решения сквозной задачи ( абсолютные, экстенсивные, количественные показатели)

Таблица № 2

|

Показатели |

Пред. |

Отчет. |

А бол. (+,-) |

Темп роста |

Темп прироста |

|

ПТ |

234,909 |

234,293 |

+0,616 |

93,3 |

-6,7 |

|

ЗПо |

7,696 |

7,521 |

-0,18 |

97,7 |

-2.3 |

|

МЗ |

1,781 |

1,707 |

-0,073 |

95,6 |

-4,4 |

|

Фо |

1,204 |

1,139 |

-0,065 |

94,6 |

-5,4 |

|

Ао |

10,769 |

10,257 |

-0,512 |

95,2 |

-4,8 |

|

Соб |

5,591 |

5,510 |

-0,08 |

98,5 |

-1,5 |

Расчёт был проведен по прямым показателям интенсификации производства. Можно было произвести расчёт по обратным показателям.

Расчёты свидетельствуют, что качественный уровень использования ресурсов снизился.

Производительность труда снизилась, т.к. темпы прироста численности работающих опережают темпы прироста выручки ( 0,3% > -6,7%), что говорит об ухудшении качественного уровня трудовых ресурсов. (ПТ снизилась с 234,91тыс.руб до 218,59 .тыс.руб.).

Зарплатоотдача снизилась, т.к. темпы прироста заработной платы опережают темпы прироста выручки (2,3% > -6,7%), что говорит об ухудшении качественного уровня заработной платы (ЗПо снизилась м 7,696 тыс.руб. до 7,017 тыс.руб.).

Материалоотдача снизилась, т.к. темпы прироста материальных затрат опережают темпы прироста выручки (4,4% > -6,7%), что говорит о снижении качественного уровня материальных затрат ( Мо снизилась с 1,781 тыс.руб. до 1,592 тыс.руб).

Фондоотдача снизилась, т.к. темпы прироста основных фондов опережают темпы прироста выручки ( 5,7% > -6,7%), что говорит об ухудшении качественного использования основных средств ( Фо снизилась с 1,203 тыс.руб. до 1,062 тыс.руб.).

Амортизациоотдача снизилась, т.к. темпы прироста амортизационных отчислений опережают темпы прироста выручки (5% > -6,7%), что свидетельствует об ухудшении качественного использования амортизации (ао снизилась с 10,768 тыс.руб. до 9, 659 тыс.руб.).

Коэффициент оборачиваемости снизился, т.к. темпы прироста оборотных фондов опережают темпы прироста выручки (1,5% > -6,7%), что говорит об ухудшении качественного использования оборотных активов (Коб снизился с 5,591 тыс.руб. до 5,141 тыс.руб.).

Коэффициент оборачиваемости производственных фондов снизился, т.к. темпы прироста производственных фондов опережают темпы прироста выручки ( 4% > -6,7%), что говорит об ухудшении качественного уровня использования производственных фондов ( Копф снизился с 1,118 тыс.руб. до 1,003 тыс.руб.)

1 Метод цепных подстановок

1) модель ![]()

2) определяем влияние

83503,5 – 89500= -5996,5

1) В1 =ПТ1* R1= 234,909 * 381 = 89500,329

2) В2,1= ПТ* R2=234,909 * 382= 89735,238

3) В2=ПТ * R2= 234,293 * 382 =89499,926

Разница:

2-1: ∆В∆ R = В2,1-В1 = 89735,238-89500,329=234,909 или -3,917%

3-2: ∆В∆ПТ = В2-В2,1= 89499,926-89735,238 =-235,312 или 3,924%

Совокупное влияние 2-х факторов:

∆В∆ R +∆В∆ПТ =234,909 – 235,312 =-0,403

Вывод: анализ показал, что на предприятии характерно наблюдается интенсивное использование ресурсов (3,917%), т.е от ∆В∆ R.

2 Метод абсолютных разниц

1) ∆В = В2 –В1 = -5996,5

∆R= R2 - R1 = 382-381 =1.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.