Из таблицы 2.2.7 видно, что доля прибыли к распределению в прибыли отчетного периода возросла в 2007 по сравнению с 2006 годомгоду на 9,81%, однако в 2008 году снизилась на 27%. Прежде всего это связано с уменьшением прибыли отчетного периода на 73 млн р, также на уменишение прибыли к распределению отрицательно повлияло увеличение в 2008 году доли прочих расходов и платежей из прибыли на 16,62% по сравнению с 2007 годом .

Графически изменения структуры использования прибыли

отчетного периода по КДСУП «Ельская ПМК №96» за 2006-2008 гг. представим на

рисунках 8; 9; 10.

Графически изменения структуры использования прибыли

отчетного периода по КДСУП «Ельская ПМК №96» за 2006-2008 гг. представим на

рисунках 8; 9; 10.

|

|

||||||||

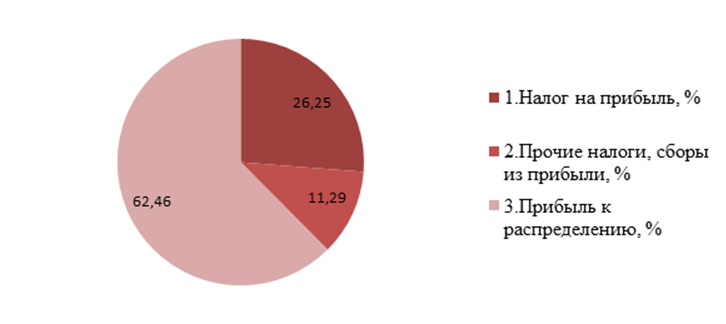

Рис.8 Структура использования прибыли отчетного периода КДСУП «Ельская ПМК №96» за 2006 г.

|

|

|

|||||||

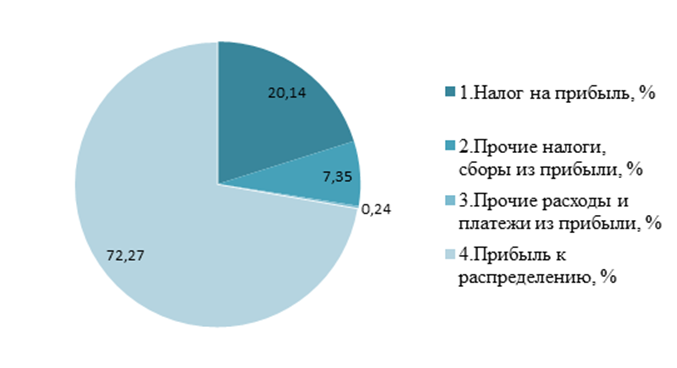

Рис. 9 Структура использования прибыли отчетного периода КДСУП «Ельская ПМК №96» за 2007 г.

Рис. 10 Структура использования прибыли отчетного периода

КДСУП «Ельская ПМК №96» за 2008 г.

Проанализировав данные рисунки можно сказать, что наибольший удельный вес в структуре использования прибыли отчетного периода занимает налог на прибыль, в 2006 году – 26,25%; в 2007 году – 20,14%; в 2008 году - 25,22%. Наименьший удельный вес в структуре использования прибыли отчетного периода занимают прочие расходы и платежи из прибыли, в 2006 году в организации отсутствовали прочие расходы и платежи из прибыли, в 2007 году они составили 0,24%, а в 2007 году 16,62%.

2.3 Оценка рентабельности хозяйственно-финансовой деятельности КДСУП «Ельская ПМК №96»

Показатели рентабельности более полно, чем прибыль характеризуют конечные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности унитарного предприятия и как инструмент инвестиционной политики и ценообразования.

На основании методики анализа рентабельности, приведенной в первом разделе, рассчитаем показатели рентабельности КДСУП «Ельская ПМК №96» (табл. 2.3.1).

Таблица 2.3.1

Показатели рентабельности по КДСУП «Ельская ПМК №96»

за 2006-2008гг.

|

Показатели |

Годы |

Отклонение, (+,-) |

|||

|

2006 |

2007 |

2008 |

2007 от 2006 |

2008 от 2007 |

|

|

1.Прибыль отчетного периода (П), млн р. |

325,0 |

422,0 |

349,0 |

97 |

-73 |

|

2.Объем выполненных строительно-монтажных работ, млн р. |

3898,0 |

5556,0 |

7654,0 |

1658 |

2098 |

|

3.Выручка от реализации без налогов (В), млн.р. |

3946,0 |

5619,0 |

7810,0 |

1673 |

2191 |

Продолжение табл. 2.3.1

|

Показатели |

Годы |

Отклонение, (+,-) |

|||

|

2006 |

2007 |

2008 |

2007 от 2006 |

2008 от 2007 |

|

|

4.Себестоимость, млн р. |

3617,0 |

5268,0 |

7448,0 |

1651 |

2180 |

|

5.Стоимость экономического потенциала (ресурсов организации), всего, млн р. в том числе: |

2662,4 |

3363,4 |

4398,1 |

701 |

1034,7 |

|

5.1.Среднегодовая стоимость основных средств (ОС),млн р. |

1150,0 |

1511,5 |

2012,5 |

361,5 |

501 |

|

5.2.Среднегодовая стоимость оборотных средств (ОбС), млн р. |

385 |

427,5 |

592,5 |

42,5 |

165 |

|

5.3.Фонд заработной платы (ФЗП), млн р. |

1127,4 |

1425,4 |

1793,1 |

298 |

367,7 |

|

6.Среднегодовая стоимость функционирующего капитала, млн р. |

1535 |

1938 |

2605 |

403 |

667 |

|

7.Рентабельность от реализации, % |

9,10 |

6,66 |

4,86 |

- 2,44 |

- 1,80 |

|

8.Рентабельность основных средств, % |

28,26 |

27,94 |

17,34 |

- 0,32 |

- 10,60 |

|

9.Рентабельность оборотных средств, % |

84,42 |

98,71 |

58,90 |

14,29 |

- 39,81 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.