Несовпадение и даже антагонизм интересов внутрибанковских структур сфокусированы на трансфертной цене. Подразделения, привлекающие ресурс, заинтересованы в повышении этой цены, размещающие подразделения – в ее понижении. От границ установления этой цены зависит внутренняя расчетная прибыль тех и других, а значит, оценка результатов их деятельности. Установление этой цены – всегда компромисс, и отсутствие этого компромисса может привести либо к омертвлению части ресурсов, либо к тому, что внутри банка возникнут сильные центробежные тенденции.

Так, в Технобанке столкнулись с этими проблемами после того, как начали работать над созданием «гармоничного дилингового подразделения». По мнению г-на Локотпова, примерно то же самое происходит и в других российских банках: «Так или иначе, но многие банки развивались по модели, предполагающей довольно обособленное валютное подразделение и довольно обособленное рублевое подразделение. При этом ресурс, который формировался на валютных текущих счетах, на остатке валютных счетов, принадлежал валютному департаменту и использовался им же. В момент гиперроста курса доллара это позволяло захеджироваться от курсовых рисков и сохраняться в одном поле деятельности, то есть в одной валюте.

Полтора-два года назад ситуация с курсом доллара изменилась, стало очевидно, что размещение операций в рублях выгоднее, чем в валюте. Соответственно, возникло желание объединять эти операции. И тогда во многих банках возник конфликт, выраженный примерно в таких словах: «Почему у меня забирают ресурсы?» А почему у него не забирают? Я положил силы на то, чтобы сформировать этот ресурс, а его вдруг забрали по цене себестоимости, а это почти ноль (в валюте три-четыре процента годовых, а в рублях он стоит, условно говоря, тридцать процентов годовых). Почему по этой цене, почему не по этой? Почему он со мной не делится прибылью от использования этого ресурса?».

Первый опыт определения трансфертной цены в Технобанке был не слишком удачным: усреднили всю стоимость пассивов банка, включив в нее кроме средней цены привлеченных средств затраты на инфраструктуру, на поддержание расчетно-кассового обслуживания, плату за остатки по счетам клиента. По словам г-на Локотцова, «эта цифра оказалась средней температурой по больнице, при этом валютная бухгалтерия сразу разорилась, а рублевая часть колеблется между доходом и убытком. Понятно, что это не сильно стимулирует работу подразделений».

|

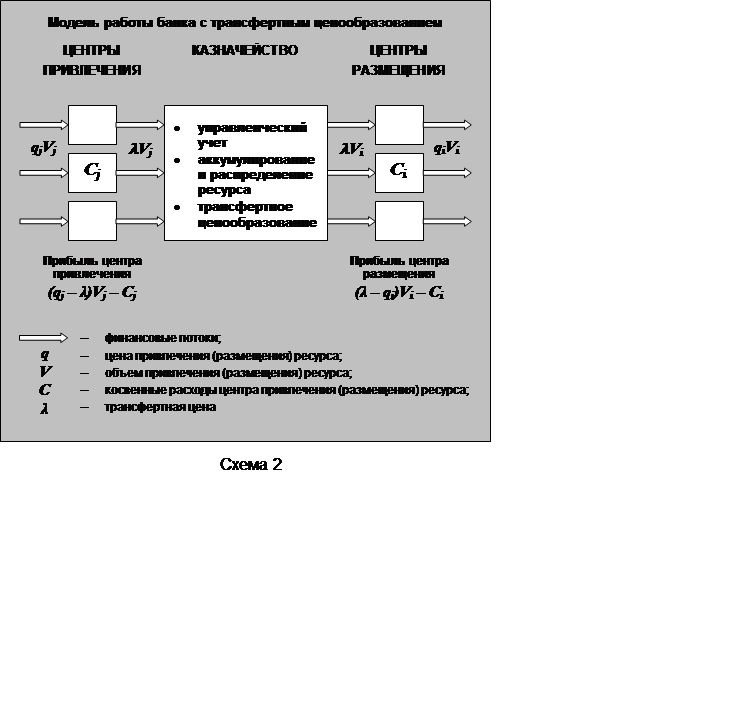

В конце концов все заботы, связанные с процедурой определения трансфертной цены и управлением потоками ресурсов, должно взять на себя так называемое казначейство – банк внутри банка, общий финансовый мешок, куда все ресурсы вливаются и откуда забираются по определенной цене (см. схему 2).

Это модель, при которой профит-центр – это хозрасчетный центр, а казначейство – собственник, который договаривается с профит-центром, ведет с ним торговлю. При этом ни у привлекающих, ни у размещающих подразделений нет ощущения, что кто-то на ком-то зарабатывает – зарабатывает весь банк: происходит формирование капитала банка, свободных оборотных средств, инвестиционных возможностей, фондов для венчурного финансирования, для разнообразных инновационных проектов.

Такая модель предполагает определенный тип мотивации, так как рассчитана на людей, которые не гонятся за сиюминутной прибылью, а понимают, что через увеличение совместных фондов они сами будут зарабатывать все больше и больше. По словам г-на Локотцова, «вопрос стимулирования работы в банках стоял изначально. Но там, где он, казалось бы, был решен и где темпы развития были быстрее, – именно там большее количество банкротств, большее количество рухнувших банков. Это чисто рыночная ситуация, при которой повышенная доходность приводит к повышенным рискам. Система стимулирования, которую мы стараемся построить, должна четко реагировать на рост издержек, и тогда она не сможет проесть сама себя, привести к банкротству».

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.