2. ОРГАНИЗАЦИЯ И МЕТОДИКА БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНЫХ ЗАПАСОВ, ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ТОВАРОВ И ПРОДУКЦИИ СОБСТВЕННОГО ПРОИЗВОДСТВА И ТОВАРООБОРОТА ОБЪЕКТОВ ОБЩЕСТВЕННОГО ПИТАНИЯ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

2.1. Формирования цен на товары и продукцию собственного производства, контроль за ценами на объектах общественного питания

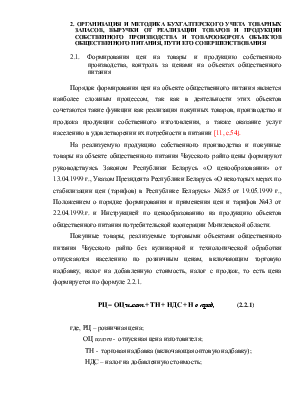

Порядок формирования цен на объекте общественного питания является наиболее сложным процессом, так как в деятельности этих объектов сочетаются такие функции как реализация покупных товаров, производство и продажа продукции собственного изготовления, а также оказание услуг населению в удовлетворении их потребности в питании [11, с.54].

На реализуемую продукцию собственного производства и покупные товары на объекте общественного питания Чаусского райпо цены формируют руководствуясь Законом Республики Беларусь «О ценообразовании» от 13.04.1999 г., Указом Президента Республики Беларусь «О некоторых мерах по стабилизации цен (тарифов) в Республике Беларусь» №285 от 19.05.1999 г., Положением о порядке формирования и применения цен и тарифов №43 от 22.04.1999.г. и Инструкцией по ценообразованию на продукцию объектов общественного питания потребительской кооперации Могилевской области.

Покупные товары, реализуемые торговыми объектами общественного питания Чаусского райпо без кулинарной и технологической обработки отпускаются населению по розничным ценам, включающим торговую надбавку, налог на добавленную стоимость, налог с продаж, то есть цена формируется по формуле 2.2.1.

РЦ = ОЦ изгот + ТН + НДС + Н с прод, (2.2.1)

где, РЦ – розничная цена;

ОЦ изгот - отпускная цена изготовителя;

ТН - торговая надбавка (включающая оптовую надбавку);

НДС – налог на добавленную стоимость;

Н с прод – налог с продаж.

Розничные цены формируются и утверждаются руководством вышестоящей организации в соответствии с действующим законодательством. Цены фиксируются в реестрах или книгах учета поступления товаров (приложение М).

Общий уровень торговой надбавки на покупные товары, продукты и сырье (включая оптовую надбавку, уплаченную базам и посредникам) не должен превышать 30%. На социально значимые товары установлены более низкие ставки торговых надбавок, определяемые областными исполнительными комитетами. Конкретные ставки торговых надбавок и наценок, но не выше установленных предельных уровней, в потребительской кооперации обычно устанавливают Правление райпо [7, с.237].

В соответствии с Инструкциями по налогу с продаж и налогу на услуги, эти налоги устанавливаются как надбавка к цене реализуемых товаров и услуг и исключаются из выручки при исчислении налогов, сборов и иных платежей в бюджет и государственные бюджетные фонды. Утверждены следующие ставки налога с продаж: по товарам отечественного производства – 5% (за исключением социально значимых товаров); по товарам иностранного производства, иностранным табачным и алкогольным изделиям, пиву – 15%; по отечественным табачным и алкогольным изделиям – 10% и 15%; по социально значимым товарам – 2%.

Согласно Инструкции по налогу на услуги, объектом обложения этим налогом является операции по оказанию объектами услуг ресторанов, баров и кафе. То есть покупные товары, продаваемые порционно и отпускаемые в разлив, облагаются налогом на услуги. Продажные цены на такие товары формируются с учетом установленных уровней торговой надбавки и наценки общественного питания для массовых блюд, а также налога на добавленную стоимость и налога на услуги по ставке 5%.

Налог на услуги и налог с продаж начисляются на розничную цену товаров с налогом на добавленную стоимость [37, с.66].

Освобождены от уплаты налога на услуги рестораны по выручке от реализации блюд в обеденное время, по выручке от реализации импортных табачных, вино-водочных изделий и пива, на которые установлена предельная наценка 70% [21, с.65].

Отпускная цена импортированного товара иностранного производства формируется исходя из контрактной цены, пересчитанной в белорусские рубли по курсу валюты, установленному Национальным банком Республики Беларусь на дату формирования цены, расходов по импорту (таможенные платежи, транспортные расходы, комиссионное вознаграждение и др.), расходов по осуществлению оптовой деятельности, налогов и неналоговых платежей, прибыли, с учетом конъюнктуры рынка. По импортируемым товарам, облагаемым при реализации налогом с продаж или налогом на услуги, отпускная цена увеличивается на сумму этих налогов. Наценка общественного питания начисляется на отпускную цену, сформированную импортером [24, с.52].

Покупные товары на объекте общественного питания Чаусского райпо учитываются:

· на складе объекта – по розничным ценам без налога на добавленную стоимость и фиксированным розничным ценам;

· в буфетах – по розничным ценам с налогом на добавленную стоимость и фиксированным розничным ценам;

· в ресторанах, кафе и барах – по розничным ценам с включенным налогом на добавленную стоимость и налогом на услуги; на товары отпускаемы порционно и в разлив – по розничным ценам, включающим наценку общественного питания, налог на добавленную стоимость и налог на услуги.

Учетная цена на сырье и продукты, подлежащие технологической обработке в цехах (на кухне) объекта общественного питания Чаусского райпо, зависит от места их нахождения (хранения), категории объекта общественного питания и принятой методики калькулирования продажных цен на продукцию собственного изготовления.

Сырье и продукты, подлежащие технологической обработке, учитывают: на складе – по ценам приобретения без налога на добавленную стоимость; в производстве – по розничным ценам с наценкой общественного питания и налогом на добавленную стоимость; на кухне ресторанов, баров и кафе – по розничным ценам с наценкой общественного питания, налогом на добавленную стоимость и налогом на услуги.

До введения зачетного метода исчисления налога на добавленную стоимость, продажная цена продукции собственного производства формировалась по формуле 2.1.2.:

ОПЦ = РЦ + Н, (2.1.2.)

где ОПЦ – окончательная продажная цена продукции собственного производства;

РЦ – розничная цена;

Н – наценка общественного питания [11, с.55].

В связи с введением в действие зачетного метода исчисление налога на добавленную стоимость и по принятому в Республике Беларусь положению о порядке формирования и применения цен и тарифов, продажные цены на продукцию собственного изготовления объект питания Чаусского райпо формирует исходя из стоимости набора сырья в розничных ценах, предусмотренных наценок общественного питания, налога на добавленную стоимость, налога на услуги и норматива рентабельности по формуле 2.1.3.:

ОПЦ = РЦ без НДС + Н + НДС + Нм, (2.1.3.)

где ОПЦ – окончательная продажная цена продукции собственного производства;

РЦ – розничная цена на сырье и продукты без налога на добавленную стоимость;

Н – наценка общественного питания;

НДС – налога на добавленную стоимость;

Нм – местный налог (налог на продажу или сбор на услуги).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.