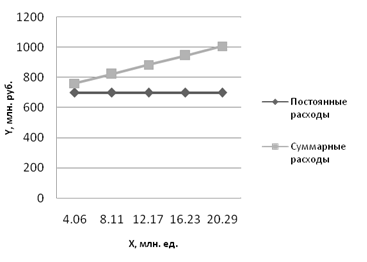

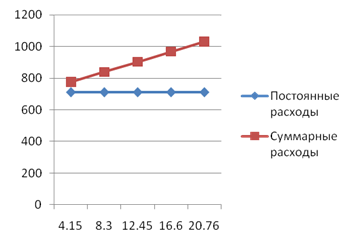

Графически зависимость общей суммы затрат от объема услуг в базисном и текущем периодах представлены на рис. 6 и 7 соответственно.

|

|

|

|

Рис. 6. Зависимость общей суммы затрат от объема услуг в базисном периоде |

Рис. 7. Зависимость общей суммы затрат от объема услуг в текущем периоде |

Из рис.6 и 7 видно, что с увеличением объема услуг переменные расходы возрастают, а при спаде объема услуг, соответственно, уменьшаются, постепенно приближаясь к величине постоянных затрат. Кроме того, очевидно, что в текущем периоде выросли постоянные затраты предприятия.

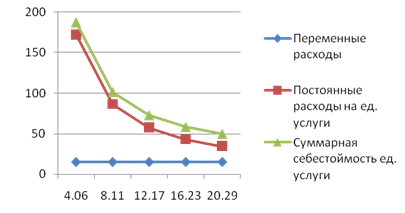

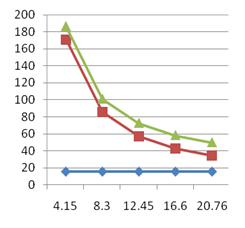

Иная ситуация имеет место при анализе себестоимости единицы услуги (см. рис. 8 и 9), где для каждой группы услуг сначала отложены уровни переменных расходов на единицу услуги, которые не изменяются от величины объема услуг, а затем – сумма постоянных расходов.

|

|

|

|

Рис. 8. Зависимость себестоимости единицы услуги от объема услуг в базисном периоде |

Рис. 9. Зависимость себестоимости единицы услуги от объема услуг в текущем периоде |

Таким образом, из представленных выше графиков очевидно, что себестоимость единицы услуги при увеличении объема услуг падает, а при уменьшении объема услуг, соответственно, возрастает.

5.2. Определение безубыточности объема услуг и зоны безопасности предприятия

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.