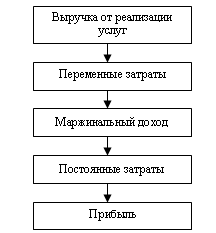

Упрощенную модель маржинального дохода и прибыли можно представить в следующем виде (см. рис.5).

Рис. 5. Упрощенная схема использования маржинального анализа

Таким образом, маржинальный доход – это выручка предприятия за минусом переменных затрат. При использовании этого промежуточного показателя появляется возможность значительно расширить традиционный инструментарий анализа, обеспечивающий принятие управленческих решений.

5.1. Анализ функциональной связи между издержками и объемом производства услуг

Представим сумму затрат на производство Y уравнением первой степени:

Y = a + bx,

где а – абсолютная сумма постоянных расходов;

b – удельные и переменные затраты на единицу услуги;

х – объем услуг в натуральном выражении.

Для анализа функциональных связей между издержками и объемом услуг определим объем услуг в натуральном выражении, используя при этом среднюю доходную таксу. Под средней доходной таксой понимается средняя цена одной укрупненной услуги. В данной курсовой работе она принимается равной 110 руб.

Таким образом, объем услуг в натуральном выражении составит 20.29 млн ед. и 20.76 млн ед. услуг в базисном и текущем периодах соответственно.

Для определения зависимости общей суммы издержек от объема услуг в натуральном выражении, необходимо, прежде всего, установить аналитическую зависимость себестоимости единицы услуги от объема услуг. Для этого воспользуемся формулой:

С = (a + bx)/x = (a/x) + b

Характер изменения себестоимости единицы услуг и общей суммы затрат при изменении объема услуг представлен в табл.10 и 11 соответственно.

Таблица 10

Зависимость общей суммы затрат и себестоимости единицы услуги

в зависимости от объема услуг в базисном периоде

|

Объем услуг, млн ед. |

Издержки производства, млн руб. |

Себестоимость единицы услуги, руб. |

||||

|

расходы |

Всего |

Расходы |

Всего |

|||

|

постоянные |

переменные |

постоянные |

переменные |

|||

|

4.06 |

700.1 |

61.49 |

761.59 |

172.43 |

15.15 |

187.58 |

|

8.11 |

700.1 |

122.98 |

823.08 |

86.32 |

15.15 |

101.47 |

|

12.17 |

700.1 |

184.47 |

884.57 |

57.52 |

15.15 |

72.67 |

|

16.23 |

700.1 |

245.96 |

946.06 |

43.13 |

15.15 |

58.28 |

|

20.29 |

700.1 |

307.46 |

1007.56 |

34.50 |

15.15 |

49.65 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.