При этом, снижение объемов ввода жилья наблюдалось с начала 2008 года. Максимальное отставание от аналогичных периодов 2007 года зафиксировано с мая, когда ввод жилья не превышал половины объемов предыдущего года. В связи с ухудшившейся экономической ситуацией в 4-м квартале 2008 года многие проекты, еще не начавшиеся строиться, и вовсе были заморожены. При этом, в связи со сложностями в финансировании текущих проектов, произошло увеличение сроков строительства, которое будет сильно ощущаться на протяжении 2009-2012 годов.

Таким образом, в среднесрочной перспективе на первичном рынке будет наблюдаться дефицит предложения. Данный факт приведет к сокращению предложения и на вторичном рынке. Сокращение предложения, а также значительное сокращение нового строительства приведут в перспективе к росту цен.

Структура спроса и предложения, динамика.

Что касается динамики строительства, то в ВАО к 2008 году значительно снизились объемы ввода жилья (59,0%). Тем самым, пик строительства в данном регионе пришёлся на 2006 год.

Рисунок 2

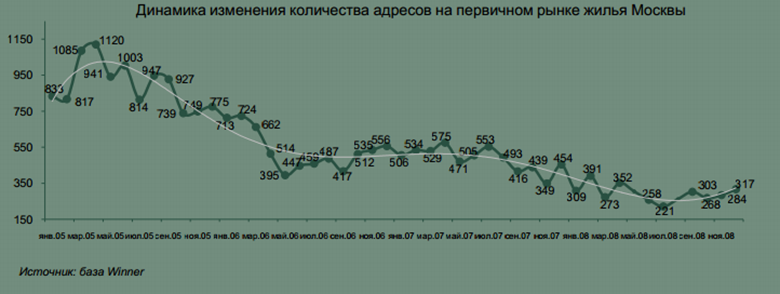

C января 2005г. наблюдается плавное снижение количества предложений новостроек на рынке г. Москвы. Также в связи с финансовым кризисом в 3 квартале произошло замораживание строительства большинства проектов. В 2007 году количество адресов снизилось на 10,6%, в 2006 году – на 22%.

Рисунок 3

В зависимости от количества комнат в новостройках Москвы преобладают 3-комнатные (32,8%) и 2-комнатные (31,4%) квартиры.

Доля 1-комнатных квартир в целом по Москве за год составила 23,6%, многокомнатных – 12,3% (в основном это 4-комнатные квартиры).

Наибольшее количество 1-комнатных квартир сосредоточено в ЮВАО, ЮАО и ВАО. Это обусловлено тем, что в данном округе преобладают проекты эконом-класса.

Рисунок 4

В декабре 2008 года продолжилось сокращение уровня спроса на новостройки Москвы – количество обращений сократилось на 24,7% по отношению к ноябрю. В ноябре спрос сократился на 48,5% по отношению к октябрю, в октябре – на 36,4% по отношению к сентябрю. В целом за 4-й квартал 2008 года уровень спроса снизился на 75,3%, за год – более чем в 5 раз.

Резкое снижение уровня спроса обусловлено:

· снижением уровня платежеспособного спроса;

· выжидательная позиция покупателей;

· увеличением рисков связанных с соблюдением сроков строительства;

· ухудшением финансового положения девелоперов, что повлекло снижение затрат на рекламу объектов, следствием чего стало уменьшение информированности потенциальных покупателей.

Рисунок 5

Однако динамика уровня спроса в целом по годам носит циклический характер и зависит от экономической ситуации. При этом длительность цикла составляет около 1,5-2 лет. Так, начиная с 2004 года можно констатировать увеличение и снижение количества обращений с периодичностью 2 года. 2007г. характеризовался стабильной экономической обстановкой, стабильностью предложения на первичном рынке и умеренным ростом цен. Спрос по отношению к предыдущему году вырос на 58,1%. В 2008г. наблюдается очередное снижение уровня спроса в целом на 6,7% по отношению к 2007 году. Значительные коррективы в итоговые показатели внес финансовый кризис. До сентября цикличность уровня спроса повторяла тенденции предыдущих лет. Снижение уровня спроса, начавшееся в сентябре 2008 года, является самым существенным, начиная с 2004 года, – 75,3% за последний квартал. До данного периода наиболее существенным спадом характеризовался конец 2006 года, когда в декабре по сравнению с октябрем спрос сократился на 45,5%.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.