Что касается инвестиционного спроса, то его структура тоже изменилась. Если до кризиса инвесторы были готовы переплачивать, надеясь на бурный рост цен, компенсирующий все просчеты, то сейчас в 50-100-процентное подорожание метра за год никто не верит. Поэтому нынешних инвесторов интересуют либо новостройки, которые на стадии котлована можно купить на 20-30% дешевле рынка, либо объекты, подходящие для сдачи в аренду. Но привлекательность арендного бизнеса зависит от стоимости входа, то есть цены покупки квартиры, поэтому «арендные» инвесторы также не готовы переплачивать.

В общем, первые месяцы 2014 г. в очередной раз подтвердили высокий интерес граждан к недвижимости – и для жизни, и в качестве инвестиционного инструмента. Однако покупают люди только то, что продается по адекватной цене. В связи с ограниченностью платежеспособного спроса потенциал для сколько-нибудь значимого подорожания недвижимости в обозримом будущем отсутствует: если уж цены не выросли в период активизации рынка, надеяться на их рост в период спада спроса крайне трудно. Не исключена и умеренная коррекция цен вниз в случае развития негативных факторов в геополитике и/или макроэкономике. Новые ценовые тенденции могут появиться в 2015 г.

Выводы и выдвижение гипотезы.

Таким образом, исходя из всего вышесказанного, можно сделать выводы о постоянном качественном и количественном росте объёмов жилой недвижимости в исследуемом районе города Москвы – Восточном Административном Округе. Благодаря превалирующему экономическому сегменту рынок недвижимости на этой территории бурно развивается, удовлетворяя спрос на недорогое и доступное жильё. Более того, за период с 2000 г. исследуемый район потерпел разительные изменения в сфере развития, как инфраструктуры, так и общей экономической ситуации. Благоприятные условия, сложившиеся на этом рынке позволяют нам выдвинуть гипотезу о том, что к 2024 году Восточный Административный Округ займёт лидирующие позиции по объёму сделок с жилой недвижимостью.

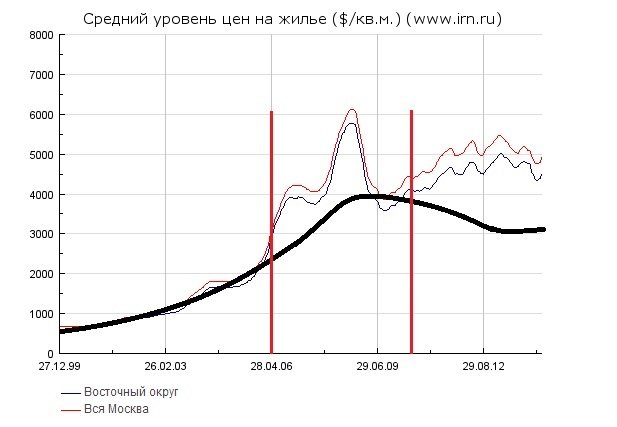

Резюмируя вышесказанное, необходимо так же ещё раз обратиться к рисунку 8. Здесь явным образом выявлена полная корреляция цен на недвижимость в Восточном Округе и по Москве в целом. Дополнительно на этом графике изображена предполагаемая динамика цен в краткосрочном (первый сегмент), среднесрочном (второй) и долгосрочном (соответственно, третий сегмент) периодах. Легко заметить, что начинающийся краткосрочный рост никак не выбивался из предполагаемой динамики. Цены возрастали с приблизительно одинаковым и равным темпом в период с 2000 по 2006 год.

Однако на среднесрочном уровне начались несоответствия. На это время как раз приходится мировое кризисное время. Следует отметить, что как раз в это же время был зафиксирован факт снижения объёмов ввода жилья, что означает реакцию рынка на снижение предложения. Снижение ввода жилья на 10% процентов позволило рынку взвинтить цены в три раза.

Рисунок 12

В третьем, то есть долгосрочном периоде, наблюдается этап восстановления рынка, характеризующийся колебаниями. Как правило, такое поведение цен присуще среднесрочному периоду. Однако шок на финансовом рынке, задевший и непосредственно рынок жилой недвижимости, не позволил сразу перейти в эту стадию. Таким образом, можно предположить, что далее рынок начнёт стабилизироваться, если предположить, что не ожидается кризисов или кардинальных политических потрясений.

Список использованной литературы.

http://www.gks.ru

http://www.irn.ru/articles/37593.html

http://www.peresvet.ru/temptext/123848769883.pdf

http://www.peresvet.ru/temptext/1295873793262.pdf

http://www.peresvet.ru/temptext/139149458011.pdf

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.