|

№ |

Показатель |

Центры дохода |

Центры затрат |

||||

|

"Маршрут 1" |

"Маршрут 2" |

"Участок ТО" |

"ФЭО" |

"МТС" |

"ОХЗ" |

||

|

Доходы |

|||||||

|

1 |

Доходы от обыч-ной деятельности |

Выручка от автоперевозок |

Выручка от автоперевозок |

||||

|

Расходы |

|||||||

|

1 |

Материалы |

ГСМ |

ГСМ |

Инструмент |

|||

|

Запасные части |

Запасные части |

||||||

|

Резина |

Резина |

||||||

|

2 |

Коммунальные платежи |

Водо-потребление |

Водо-потребление |

Водо-потребление |

Водо-потребление |

Водо-потребление |

Водо-потребление |

|

Отопление |

Отопление |

Отопление |

Отопление |

Отопление |

Отопление |

||

|

Освещение |

Освещение |

Освещение |

Освещение |

Освещение |

Освещение |

||

|

Газ |

|||||||

|

3 |

Прочие материалы |

Вспомогатель-ные материалы |

Вспомогатель-ные материалы |

Вспомогатель- ные материалы |

Канцтовары |

Канцтовары |

Канцтовары |

|

Расходные материалы |

Расходные материалы |

Расходные материалы |

Расходные материалы |

||||

|

4 |

Амортизация |

Амортизация |

Амортизация |

Амортизация |

Амортизация |

Амортизация |

Амортизация |

|

5 |

Заработная плата |

ФОТ сдельный |

ФОТ сдельный |

ФОТ сдельный |

ФОТ повременный |

ФОТ повременный |

ФОТ повременный |

|

ФОТ повремен. |

|||||||

|

6 |

ЕСН |

ЕСН |

ЕСН |

ЕСН |

ЕСН |

ЕСН |

ЕСН |

|

7 |

Аренда помещений |

Аренда помещений |

Аренда помещений |

Аренда помещений |

Аренда помещений |

Аренда помещений |

Аренда помещений |

|

8 |

Прочие |

Прочие |

|||||

|

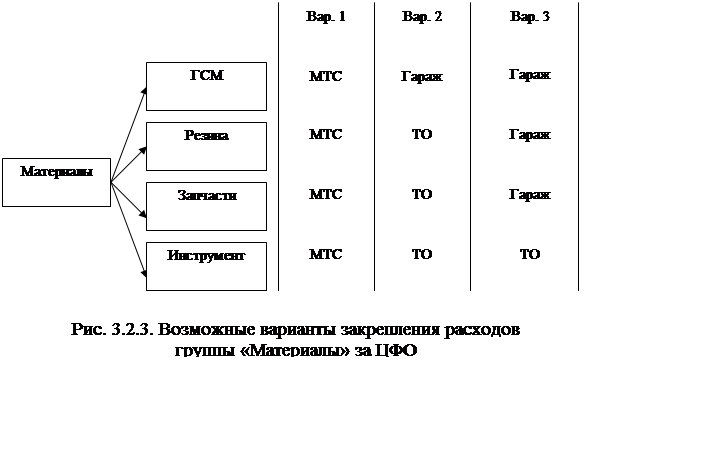

Первый вариант предусматривает закрепление всех видов материальных расходов за тем ЦФО, который занимается их закупками. Достоинством варианта является возможность приобретения наиболее дешевых материалов, позволяющих минимизировать эту важную группу расходов. Однако это вариант имеет и принципиальный недостаток. Работники МТС сами не применяют эти материалы. Поэтому качество этих материалов не отражается на результатах деятельности их подразделения. Не исключена ситуация когда стремление сэкономить на цене приведет к закупке некачественных материалов. Это неизбежно скажется на результатах деятельности подразделений, использующих эти материалы – гаража и участка ТО.

Второй вариант предусматривает закрепление расходов за теми ЦФО, которые применяют соответствующий вид материалов. ГСМ используются гаражом. Резина, запасные части и инструмент – персоналом участка ТО. Этот вариант может устранить потери и обеспечить снижение норм расходов материалов. Вместе с тем, по отношению к резине и запасным частям наблюдается несовпадение интересов участка ТО и гаража.

С целью экономии этих видов расходов участок ТО может закупать недостаточно качественные запасные части (например, восстановленные). В результате возрастут простои автобусов и снизятся доходы предприятия. Особенно обострится эта проблема, если в системе бюджетирования присутствуют элементы, увязывающие фонд оплаты участка ТО и объем ремонтных работ пропорциональной зависимостью.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.