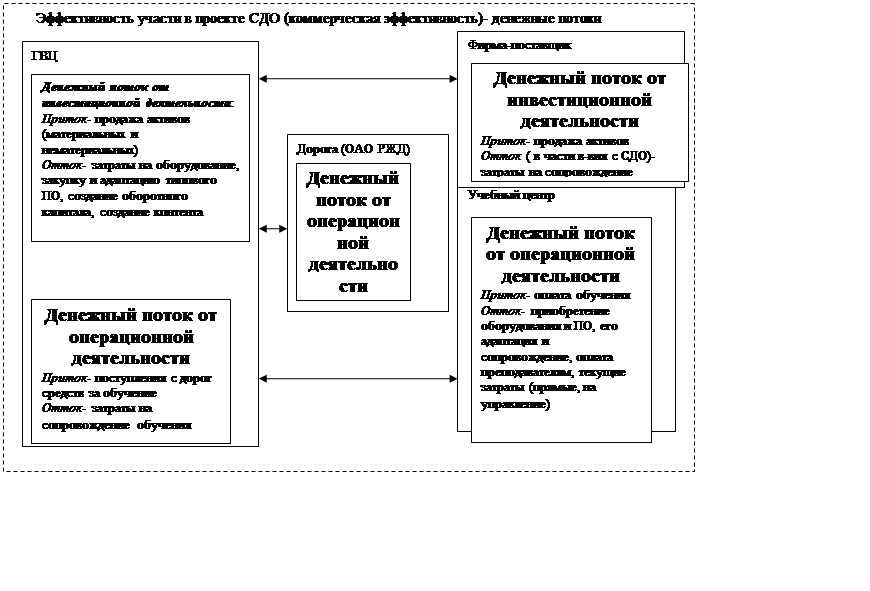

Рис. 1.3. Эффективность участи в проекте СДО (коммерческая эффективность)- денежные потоки

Развитие и применение идей бюджетирования может относиться и к проекту СДО и тогда в нем можно выделить центы финансовой ответственности – центры расходов, центы доходов, центы прибыли. Основными задачами, которые решает система показателей операционных и финансовых бюджетов, являются:

- контроль за формированием, планированием и распределением финансовых и материальных ресурсов;

- планирование и контроль производственной и финансовой деятельности СОД

- контроль и анализ движения финансовых ресурсов в текущем периоде

- контроль за своевременным и целевым расходованием финансовых ресурсов.

Основными компонентами системы бюджетирования СДО могут быть названы:

· Финансовая структура, центры финансовой ответственности.

· Формы бюджетного планирования и контроля.

· Система реализации бюджетов

· Положения и регламенты, определяющие процесс бюджетного управления СДО.

· Система обмена информацией с бухгалтерской и учетной системой ОАО "РЖД".

· Система обмена информацией с ключевыми показателями эффективности деятельности.

· Система мотивации за исполнение целевых бюджетных показателей.

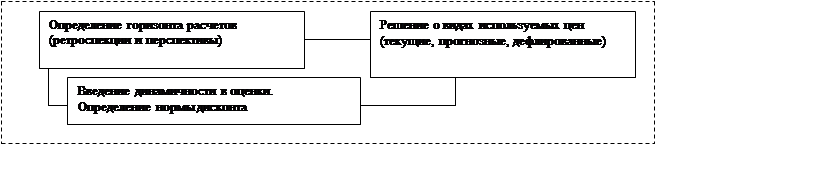

Блок задач определения параметров (рис.1.4) ключает переход от статической модели потоков и затрат к динамической, определение нормы дисконта, учитывающего влияние фактора времени на величину затрат, решения о методе индексации и актуализации цен, участвующих в обосновании проекта.

|

Рис.1.4. Задачи обоснования параметров и нормативов экономической оценки.

Кроме того, необходимо определить горизонт расчетов эффективности в отношении продолжительности перспективного периода, которые трудно пока ограничить иными соображениями, кроме необходимости периодически переходить на новые информационные платформы.

В общем случае реальные инвестиции на предприятии характеризуют количественные (абсолютные) и качественные (относительные) показатели. Количественные показатели - эффекты, достигаемые на предприятии от реализации инвестиций.

К ним относятся:

прирост объема реализации продукции (∆Y);

снижение издержек производства и реализации продукции (∆С);

прирост прибыли (∆П) за счет снижения издержек, улучшения качества, увеличения объема реализации продукции и продажных цен;

высвобождение ресурсов (материальных, трудовых, финансовых) и др.

Мы назвали эффекты экономического плана, но они могут быть технического и социального плана.

Количественные (абсолютные) показатели или величина экономического эффекта свидетельствуют лишь о том, что имеется определенный положительный экономический результат и не больше, т. е. они не свидетельствуют об экономической эффективности использования инвестиций. Для этого необходимо сравнить результат (эффект) с затратами или ресурсами, которые его обеспечили.

Экономическую эффективность использования реальных инвестиций характеризуют следующие показатели:

1. Рост (прирост) производительности труда на предприятии за счет увеличения объема реализации продукции. Его можно определитьиз выражения

∆ ПТ = ∆Yр : N

где ∆Yр - прирост объема реализации продукции 'в абсолютном выражении;

N - среднесписочная численность работающих, чел.

Эта формула предполагает, что численность работающих после реализации какого-либо проектане изменится. Если с реализацией какого-либо проекта предполагается сокращение (условное или реальное) численности работающих, то прирост производительности труда (выработки) на предприятии можно определить из выражения

∆ ПТ% = ∆Yр : (N - ∆N)100

где ∆N - условное высвобождение численности работающих на предприятии после реализации какого-либо объекта, чел.;

N - численность работающих, которая определяется отношением объема реализации продукции после реализации проекта (Yр) к выработке продукции (ПТ) до реализации проекта, т. е. из выражения

N = ∆Yр : ПТ

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.