Міністерство Науки І Освіти України

ХАРКІВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ РАДІОЕЛЕКТРОНІКИ

Методичні вказівки

для

виконання

економічної частини дипломних проектів

для спеціальностей "Захист інформації з обмеженим доступом та автоматизацiя iї обробки", "Гнучкі комп'ютеризовані системи і робототехніка", "Комп'ютерні системи та мережі", "Спеціалізовані комп'ютерні системи", "Системи управління i автоматики"

Затверджено

кафедрою "Економiки та менеджменту"

протокол № 7 від 7.02.2002

Харків 2002

Методичні вказівки для виконання економічної частини дипломних проектів для спеціальностей "Захист інформації з обмеженим доступом та автоматизацiя iї обробки", "Гнучкі комп'ютеризовані системи і робототехніка", "Комп'ютерні системи та мережі", "Спеціалізовані комп'ютерні системи", "Системи управління i автоматика"/ Упоряд. І. Г. Денисова, І. Б. Буцукіна. – Харків: ХНУРЕ, 2002. – 20 с.

Упорядники І. Г. Денисова, І. Б. Буцукіна

У умовах сучасної ринкової економіки для випускників вузів, що навчаються на інженерно-технічних фахах, особливе значення мають знання в області економічних дисциплін. Без умілого використання цих знань неможливо конкурувати з іншими виробниками, освоювати нові зразки виробів, раціонально організовувати виробничий процес, правильно проводити цінову політику.

У економічній частині дипломного проекту на підставі вихідних даних необхідно зробити ряд економічних розрахунків для визначення найбільше ефективного використання засобів і визначення конкурентноздатності товару. Розрахунок починаємо з калькуляції собівартості і визначення повної суми витрат.

Далі, відповідно до закону України «Про оподатковування» необхідно зробити розрахунок ціни і прибутку.

В даний час існує 3 схеми оподатковування.

При першій схемі оподатковування податком оподатковується прибуток у розмірі 30%, при другій схемі оподатковування податком оподатковується виторг. Ставка податку на виторг складає 10%. При третій схемі оподатковується також виторг у розмірі 6% і враховується податок на додаткову вартость.

Після цих розрахунків необхідно побудувати графіки безубитковості, визначити точку безубитковості і на підставі зроблених розрахунків вибрати найбільше вигідну схему оподатковування.

На підставі обраної схеми складається план прибутків і витрат і проводиться аналіз конкурентноздатності виробленого товару.

При розрахунку будуть використані фінансово-економічні показники, що використовуються в даний час в усьому світі.

До основних показників відносяться:

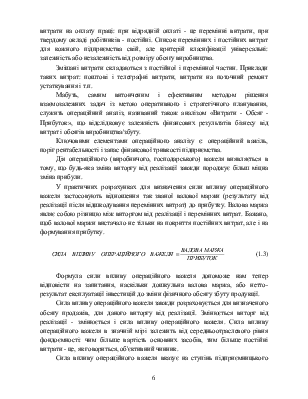

Якщо з вартості продукції, зробленої, а не тільки реалізованої підприємством за той або інший період (включаючи збільшення запасів готової продукції і незавершене виробництво), відняти вартість спожитих матеріальних засобів виробництва (сировини, енергії й ін.) і послуг інших організацій, то утвориться вартість, що дійсно додали до вартості сировини, енергії, послуг. Розмір доданої вартості свідчить про масштаби діяльності підприємства і про його внесок у створення національного багатства. Віднімемо з ДВ податок на додану вартість і перейдемо до конструювання наступного показника.

Віднімемо з ДВ витрати по оплаті праці і всі пов'язані платежі підприємства (по соціальному страхуванню, пенсійному забезпеченню та ін.), а так само всі податки і податкові платежі підприємства, крім податку з прибутку - одержимо БРЕІ.

БРЕІ використовується в економіці як один з основних проміжних результатів фінансово-господарської діяльності підприємства. Являє собою прибуток до відрахування амортизаційних відрахувань, фінансових витрат по позиковим засобах і податку з прибутку, розмір БРЕІ є найпершим показником достатності засобів на покриття всіх цих витрат. Більш того, по питомій вазі БРЕІ в доданій вартості можна судити про ефективність керування підприємством і скласти загальне уявлення про потенційну рентабельність і гнучкість підприємства.

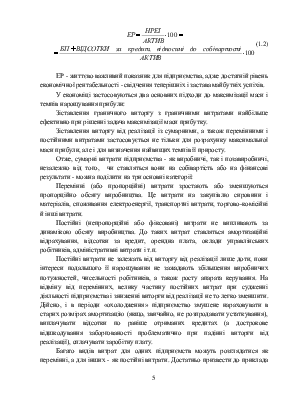

З попереднього показника віднімемо усі витрати на відновлення основних засобів - це і буде нетто-результат експлуатації інвестицій. Цей економічний ефект, що вилучається підприємством із витрат, являє собою прибуток до сплати відсотків за кредити і позики і податку з прибутку. Тому на практику для швидкості розрахунків можна приймати за НРЕІ балансовий прибуток (БП), відновлену до нетто-результату експлуатації інвестицій додатком відсотків за кредити, що відносяться до собівартість продукції (робіт, послуг). Таким засобом можна уникнути подвійного рахунку відсотків, тому що частина їх, що відноситься за чинним законодавством, до чистого прибутку, що залишається в розпорядженні підприємства, утримується в самому балансовому прибутку.

Ми будемо користуватися показником, заснованим на найбільше загальній формулі рентабельності виробництва, що характеризує ефективність витрат і вкладень:

![]() (1.1)

(1.1)

У чисельник цієї формули підставляється НРЕІ. А в знаменник, пам'ятаючи, що саме в активі балансу підприємства відбиті напрямки витрати і вкладень засобів, підставимо об¢єм активу:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.