|

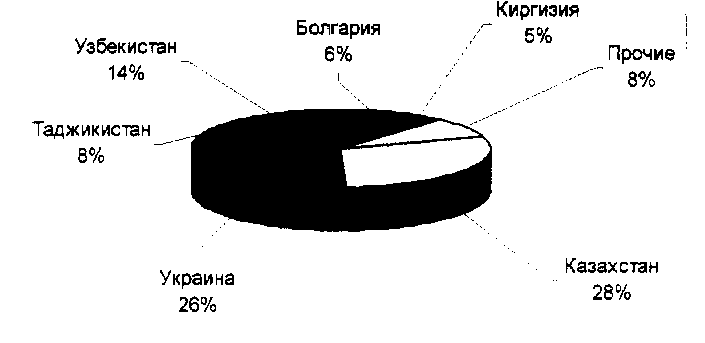

277 т., или почти треть, - плавленые. Основными импортерами остаются страны СНГ (рис. 5). |

Рис. б. Основные страны - импортеры российских сыров в первом полугодии 2004 г,

Целевым рынком потребителей сыров «Российский», «Костромской» и «Голландский» является все население, потребляющее постоянно или эпизодически молочные продукты,

Целевым сегментом выбраны следующие категории покупателей - потребителей:

- все, кто впервые желает попробовать сыр данной компании в новой фир менной упаковке на первом этапе из числа жителей Санкт-Петербурга и Ленин градской области, а затем других регионов России;

- приезжие, гости города, для которых изготовленные в Санкт-Петербурге сыры привлекательны как нечто, изготовленное во второй столице России;

- отъезжающие из Санкт-Петербурга, которыми сыр, упакованный в удоб ную упаковку, приобретается в дорогу или как подарок из Санкт-Петербурга;

- люди, попробовавшие данные сыры и ставшие их постоянными или пе риодическими потребителями и покупающие их во всех местах, где их можно ку пить.

2.2. Расчет емкости сегментов.

1) Емкость первого сегмента определяется численностью населения, потребляющего постоянно или эпизодически молочные продукты (около 90% насе-

ления города и области и составляет примерно 5,6 млн. человек (численность городского населения составляет около 4 млн; 570 тыс. человек, области - около 1 млн. 643 тыс. человек)).

Для оценки емкости этого сегмента принято, что в течение первого года каждый шестой из этого числа попробует сыры хотя бы один раз, приобретя для этого один пакет расфасовкой 300 грамм. Емкость первого сегмента, состоящего из таких «легких» потребителей, в первый год составит 280т. (5,6 млн.чел / 6 * 0,3 кг)

25 % попробовавших купят сыры еще 3 раза в год. Этот спрос составит 210 т. (25%* (5,6/6* 0,3) *3)

Итого емкость первого сегмента 490 т, в год.

2) Емкость второго сегмента зависит от числа приезжающих в год в СанктПетербург всеми видами транспорта. Они составляют 7 млн человек, Доля приез жих, покупающих данные сыры на пробу, принята в размере 15%, средний размер покупки 300 грамм.

Емкость второго сегмента 315 т (7 млн. * 15 % * 0,3 кг).

3) Емкость 'третьего сегмента - это отъезжающие из города, покупающие сыры в дорогу или в качестве подарка, определяется из расчета: число покупате лей - 10% от числа приезжих; средний размер покупки 300 грамм. Таким образом емкость составляет 210 т (7 млн, * 10% * 0,3 кг.).

4) Емкость четвертого сегмента определяется «тяжелыми» потребителями. К ним отнесены те, кто, попробовав данные сыры, станет постоянными их потре бителями, и будет покупать по 300 грамм сыра ежемесячно. Предполагается, что дота таких потребителей составит 5%,.

Емкость этого сегмента 168 т в год.

Всего 1183 т. в год. Этот объем вполне достижим при развитой системе сбыта,, организации рекламы и других приемах маркетинга,

2.3. Оценка конкуренции и конкурентов

Основными поставщиками твердых сыров на Северо-Западный рынок традиционно являются украинские и белорусские предприятия, которые выпускают

давно известные марки - "Российский", "Голландский", "Пошехонский", "Костромской" и многие другие.

Ежедневно на молочных комбинатах Ленинградской области получают около 1,2 тыс. т молока, что выше средних показателей по России в целом. При этом на сырные предприятия Ленобласти и Петербурга в 2002 году пришлось меньше 1 % общероссийского объема производства.

Производством сыра занимаются во всех регионах России. На долю Центрального и Приволжского округов приходится около 60% общего объема производства.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.