3.4 Распределение накладных расходов по видам деятельности и предлагаемая методика в области совершенствования ценообразования

Целью разработки данной мною методики является более обоснованное распределение накладных расходов между изготавливаемой продукцией для обеспечения расчета себестоимости продукта, поскольку данный показатель может использоваться в дальнейшем для определения ценовой политики и управления затратами внутри предприятия. В частности, данные о себестоимости продукта, служат основой для принятия управленческих решений по ассортименту выпускаемой продукции. Такая информация также необходима руководителям экономических служб в целях планирования и контроля за уровнем затрат подразделений предприятия.

Объектом моего исследования, как уже отмечалось ранее, является продукция производства мототехники, точнее, изделие 192 мокик «ЗиД-50». Таким образом, передо мной стоит задача, провести такой расчет себестоимости изделия 192, который позволил бы ответить на вопрос, сколько реально средств и ресурсов вкладывает предприятие для производства этого изделия. Мы знаем, что в настоящее время рыночная цена на 192 изделие значительно ниже себестоимости, то есть цена не покрывает затраты на производство этого продукта. Данная ситуация сложилась при распределении накладных расходов «котловым» способом.

Следует отметить, что традиционные методы учета затрат не имеют точных количественных измерителей, способных предоставить информацию для управления накладными расходами.

Они не могут определить эффективность тех или иных центров затрат. Традиционные системы учета затрат также не в состоянии показать, что, например, производитель, связанный с меньшим количеством поставщиков, несет меньше накладных расходов, чем производитель, имеющий больше поставщиков.

Прежде чем перейти к рассмотрению выбранного мною метода управления накладными расходами, хочется сказать несколько слов об истории развития накладных расходов.

В историческом аспекте можно выделить следующие этапы эволюции систем распределения накладных расходов:

1. Конец XIX - середина XX века. В качестве базы распределения накладных расходов применялись прямые расходы по оплате труда.

2. Середина XX в. - конец XX в. В качестве базы распределения накладных расходов применяются человеко-часы, машино-часы, прямые расходы на материалы.

3. Конец XX - начало XXI века. Этот период отмечается внедрением метода ABC, но, к сожалению, пока не у нас в России, а только за рубежом, в более развитых странах, таких, как США, Англия, Швейцария и др.

Система управления затратами в разрезе видов деятельности АВМ (Activity-based-management) включает:

1) метод функционального учета затрат ABC (Activity-based-costing);

2) метод бюджетирования затрат по видам деятельности ABB (Activity-based-budgeting).

Цель метода ABC - достижение точности результатов калькулирования себестоимости продукта и управление затратами.

В настоящее время на многих крупных предприятиях за рубежом проведена трансформация систем учета затрат в метод ABC. Основные задачи, которые решают компании, внедряя данный метод, представлена ниже в таблице (табл. 9).

Таблица 9

Задачи, решаемые с помощью метода ABC

|

Задачи |

Компании, % |

|

1. Ценообразование на основе затрат 2. Принятие решений о производстве продукции 3. Сокращение затрат 4. Бюджетирование 5. Проектирование новых продуктов 6. Анализ рентабельности в разрезе покупателей 7. Управление затратами через систему новых измерителей 8. Моделирование затрат |

65 29 88 59 31 51 67 61 |

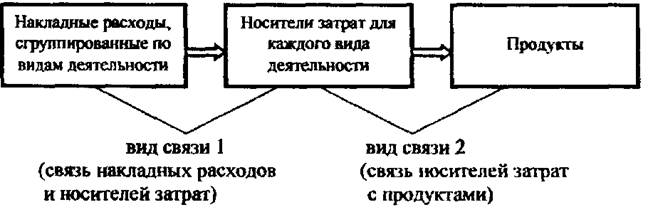

В рамках метода ABC на предприятии исчисляют затраты по видам деятельности, затем «прослеживают» их до конкретных продуктов через систему носителей затрат. Накладные расходы представляют собой основной объект учета и анализа при данном методе. Модель метода ABC представлена на схеме (рис. 8).

Здесь носители затрат рассматриваются, с одной стороны, как факторы, влияющие на динамику накладных расходов, а с другой - как факторы, через которые выражены накладные расходы.

Рис. 8 Модель метода АВС

При внедрении метода ABC носителями затрат могут выступать изделия, машино-часы, человеко-часы, время ремонта, время перевозки грузов межцеховым транспортом, численность персонала и другие базы распределения накладных расходов. При использовании метода ABC применяется термин «слежение затрат», который означает последовательное прохождение всех этапов учета и распределения накладных расходов. А теперь рассмотрим этапы внедрения системы ABC.

Шаг 1. Группировка накладных расходов по видам деятельности. Виды деятельности формируются в целом по предприятию, без учета его цеховой структуры.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.