1.2.3 Анализ себестоимости производимой продукции и формулирование основных задач

Основными источниками анализа являются:

1) Форма № 5-з (годовая) «Сведения о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)»

2) Форма № 2 «Отчет о финансовых результатах»

3) Данные аналитического учета по счетам, включенным в третий раздел «Затраты на производство» плана счетов бухгалтерского учета.

Задачи анализа:

1) Анализ затрат на производство и реализацию продукции основного вида деятельности по экономическим элементам.

2) Анализ себестоимости продукции по калькуляционным статьям.

3) Анализ расходов на обслуживание производства и управление.

4) Анализ затрат на 1 рубль продукции.

Основными источниками анализа являются:

Форма № 1162 «Смета затрат на производство».

Калькуляции единицы продукции за период с 1999 по 2003 годы.

Учет затрат.

На каждый вид работ и услуг (номенклатурную позицию), являющийся объектом реализации цехом № 52 другим подразделениям, на сторону, определяется планово- учетная единица, на которую разрабатывается цена.

Планово-учетными и калькуляционными единицами являются:

• на все виды ремонта оборудования - категория ремонтной сложности (КРС);

• на все другие объекты реализации - штука (заказ).

Себестоимость 1 КРС для формирования цены определяется путем деления затрат на ремонт по видам оборудования на число категорий ремонтной сложности по этим же видам.

Себестоимость других объектов реализации определяется по индивидуальным сметам или калькуляциям, исходя из уровня затрат и рентабельности.

В себестоимость калькуляционной единицы включаются прямые затраты, РСЭО и цеховые расходы. Общехозяйственные расходы включаются только в работы, выполняемые для сторонних организаций.

В себестоимость калькуляционной единицы услуг, выполняемых участком механика для своего цеха, включаются прямые затраты на материалы, запчасти и расходы по содержанию этого участка.

Разрабатываются цены одной категории ремонтной сложности цеха № 52 и участков механика в цехах основного производства исходя из сформированной себестоимости и планового уровня прибыли.

Формирование средств на все виды ремонта оборудования осуществляется следующим образом:

- на основании графика ТОИР рассчитывается количество категорий ремонтной сложности на все виды ремонта (капитальный, текущий, техническое обслуживание, аварийный);

- умножением цен на количество КРС рассчитываются средства, необходимые цеху на ремонтные работы;

- полученные суммы включаются в плановую смету затрат на производство по соответствующим элементам. Фактически в смете затрат на производство учитываются расходы на фактически выполненный объем работ по ремонту.

В целях создания условий для экономического обеспечения эффективности ремонта и технического обслуживания оборудования, плановые средства на его ремонт, исходя из графика ТОИР, делятся на три направления:

- капитальный ремонт,

- текущий ремонт и техническое обслуживание,

- внеплановый ремонт.

Экономия или перерасход затрат на внеплановый ремонт относятся в равной доле на прибыль производственного и ремонтного участков.

Экономия затрат на капитальный и текущий ремонт и на техническое обслуживание увеличивает фактическую прибыль цеха № 52 или участка механика при условии выполнения ремонта в физических единицах (КРС), установленный ОГМех.

Фактическая себестоимость продукции в цехе № 52 определяется по законченным заказам, включенным в объем товарной продукции отчетного периода.

Источником сверхплановой прибыли цеха № 52 может быть только снижение себестоимости производства и увеличение объемов услуг на сторону.

Не выполнение заказов, вошедших в производственную программу, дополнительно уменьшает прибыль (доход) цеха № 52 через претензию, предъявленную подразделением-заказчиком.

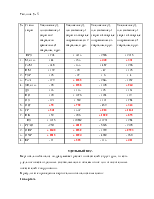

Таблица № 1.4

Себестоимость продукции за период с 1999 по 2003 годы.

|

№ п./п. |

Показатели |

1999 год |

2000 год |

2001 год |

2002 год |

|

1. |

1. Себестоимость товарной продукции |

||||

|

- |

Смета затрат на производство |

73000715 |

72783248 |

121959650 |

|

|

- |

Себестоимость товарной продукции |

74099862 |

82804570 |

123932503 |

|

|

- |

Себестоимость товарной продукции с учетом межцеховых претензий |

73266453 |

81993352 |

122563189 |

|

|

- |

Затраты на 1 рубль товарной продукции |

0 – 98,85 |

0 – 98,99 |

0 – 98,88 |

|

|

- |

Брак |

834272 |

1105108 |

1594461 |

1.2.4 Анализ калькуляции фактической себестоимости изделия

Горизонтальный анализ

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.