Процесс Бюджетирования и Контроля в Холдинговых Компаниях.

Бюджет от «А до Я»

1) Сбор информации о компании; 2) Разработка и анализ стратегической позиции компании; 3) Этапы составления Бюджета; 4) Консолидированный Бюджет; 5) Определение контрольных показателей для оценки деятельности подразделений; 6) Мотивация менеджеров/сотрудников по результатам выполнения бюджета….

Ключевые термины.

Ключевые термины.

Анализ Холдинговой Структуры.

Организационная структура Холдинга:

Организационно-правовая форма предприятия

Организационная структура управления

Организационная структура бизнес-единиц

Организационная структура управления отделами предприятия

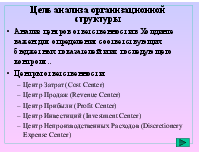

Цель анализа организационной структуры

1) Определение статуса предприятия в рамках законодательного регулирования 2) Определение налогового статуса предприятия (консолидированная группа налогоплательщиков ?) 3) Определение всех бизнес-единиц, входящих в Холдинг и их взаимоотношения (произ., финан..) 4) Определение взаимоотношений между отделами, их специализацию и ответственность в рамках единого управления...

Цель анализа организационной структуры

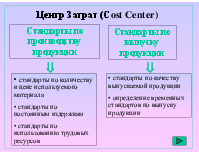

Центр Затрат (Сost Center)

Стандарты по производству продукции

Стандарты по выпуску продукции

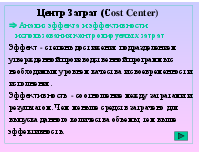

Центр Затрат (Сost Center)

Анализ эффекта и эффективности использования контролируемых затрат Эффект - степень достижения подразделением утвержденной производственной программы с необходимым уровнем качества и своевременности исполнения. Эффективность - соотношение между затратами и результатом. Чем меньше средств затрачено для выпуска данного количества объемы, тем выше эффективность.

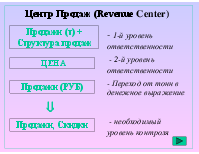

Центр Продаж (Revenue Center)

- 1-й уровень ответственности - 2-й уровень ответственности - Переход от тонн в денежное выражение - необходимый уровень контроля

Продажи (т) + Структура продаж

ЦЕНА

Продажи (РУБ)

Продажи, Скидки

Центр Прибыли (Profit Center)

- Уровень ответственности - Принимаемые решения - Уровень контроля

Производство + Продажи

Прибыль

Центр Инвестиций (Investment Center)

- Уровень ответственности - Уровень контроля

Производство + Продажи Оборотный капитал + Инвестиции

Отдача от Инвестиций (ROI) Чистая Прибыль

Консолидированный Бюджет Холдинга.

Роль бюджета в системе планирования и контроля.

Миссия

Цели и Задачи

Долгосрочный план

Стратегия

Бюджет

Система контрольных показателей

Финансовые результаты

Система корректировок

Стратегическое планирование….

Причины существования компании на рынке (специализация, качество)

Миссия

Позиция на рынке, прибыльность, удовлетворение потребностей клиентов, развитие сотрудников компании и т.п..

Цели

Задачи

Стратегическое планирование….

Быть к 2005 году лидером в производстве ….. ….

Задачи

Стратегия

Бизнес Единица 3

Бизнес Единица 1

Бизнес Единица 2

Роль бюджета в системе планирования и контроля.

Бюджет Капиталовложений.

Области капиталовложений

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.