Этапы реализации бюджета.

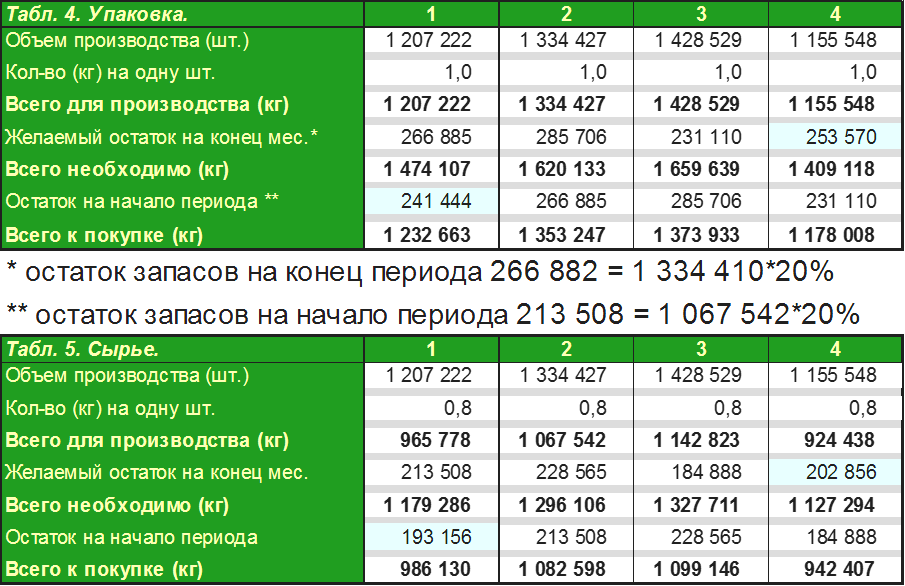

4 ШАГ. Бюджет покупки сырья и материалов .

Этапы реализации бюджета.

4 ШАГ. Бюджет покупки сырья и материалов.

Этапы реализации бюджета.

-

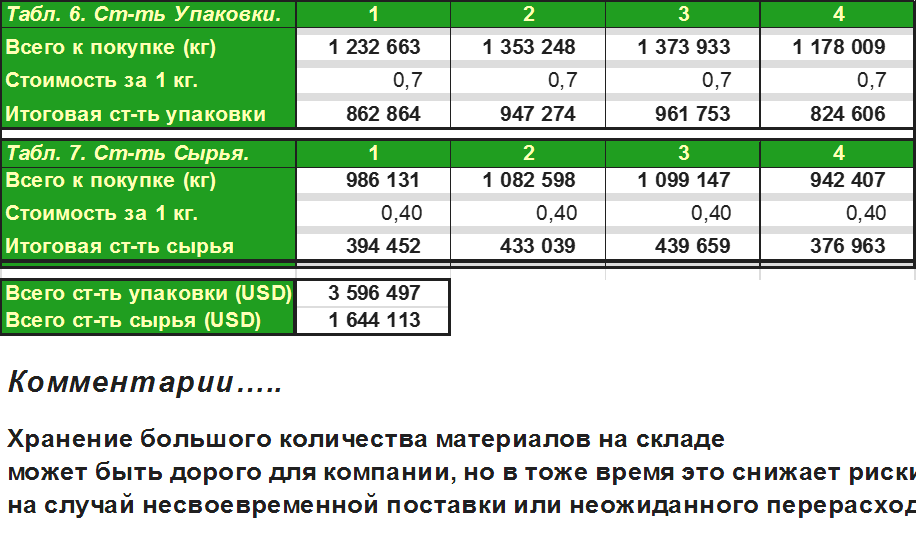

5 ШАГ. Бюджет расходов по персоналу.

-

анализ расходов на уровне отделов дочерних подразделений и головной компании или на уровне бизнес-единиц

-

расходы по персоналу должны включать не только непосредственные расходы по ЗП, но и соответствующие налоговые отчисления

-

примерная разбивка расходов по персоналу: производство (прямые и косвенные), отдел продаж, маркетинг, финансы, административный аппарат и т.д.

Этапы реализации бюджета.

5 ШАГ. Бюджет расходов по персоналу.

Этапы реализации бюджета.

-

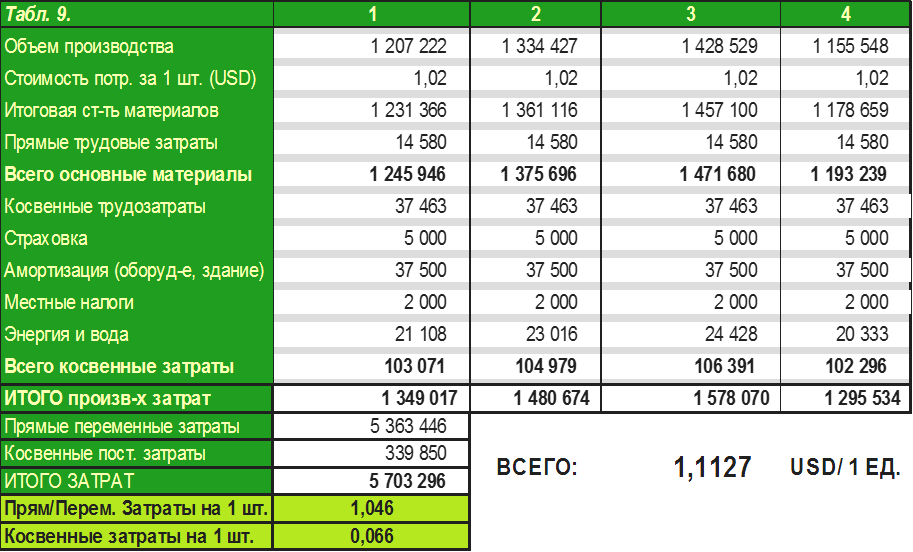

6 ШАГ. Бюджет себестоимости производства.

-

бюджет разбивается на периоды (1 или 3 мес.)

-

из бюджета стоимости сырья и материалов (3 шаг) берем стоимость сырья и материла на 1 ед.

-

из бюджета производства берем количество производимой продукции ( 2 шаг)

-

стоимость сырья/материалов на 1 ед. количество производимой продукции = стоимость сырья/материалов на бюджетный объем производства

-

Этапы реализации бюджета.

-

6 ШАГ. Бюджет себестоимости производства.

-

из бюджета расходов по персоналу выделяем прямые затраты по труду (шаг 5);

-

определяем дополнительные затраты, составляющие общие производственные затраты продукции;

-

для анализа себестоимости продукции, как правило, выделяют прямые переменные расходы (до маржинальной прибыли) и косвенные общепроизводственные затраты….

Этапы реализации бюджета.

6 ШАГ. Бюджет себестоимости производства.

Этапы реализации бюджета.

-

7 ШАГ. Бюджет себестоимости произв-ва на 1 ед.

-

бюджет себестоимости производства (шаг 6)

-

разделить на объем производства (шаг 2) =

-

себестоимость производства на 1 ед.

-

8 ШАГ. Бюджет себестоимости продаж.

-

себестоимость производства на 1 ед. (шаг 7) объемы продаж (шаг 1) = бюджетная себестоимость проданных товаров.

-

НО: готовая продукция (объемы продаж) корректируются на конечное/начальное сальдо.

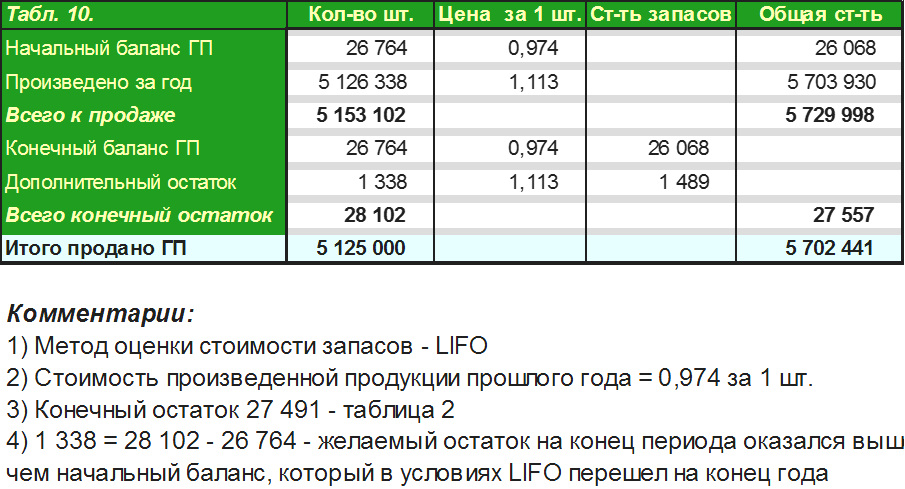

Этапы реализации бюджета.

-

8 ШАГ. Бюджет себестоимости продаж.

(Табл. 9)

Этапы реализации бюджета.

-

8 ШАГ. Бюджет себестоимости продаж.

До Маржинальной Прибыли

После Маржинальной Прибыли

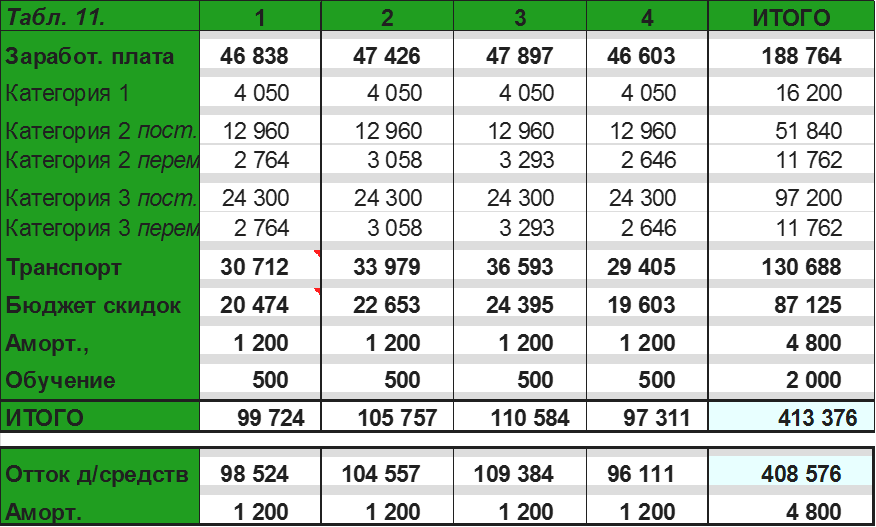

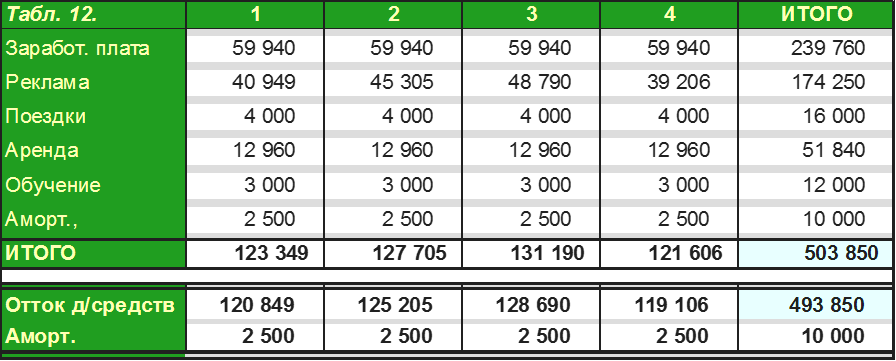

Этапы реализации бюджета.

-

9 ШАГ. Бюджет отдела продаж, бюджет маркетинга, администрации и финансов. Дополнительные расходы головной компании.

-

размер скидок, расходы на командировки, расходы по заработной плате и т.д..

-

списание по браку или др. причинам, безнадежные долги, реклама и т.д.

-

следующий этап - составление бюджета Прибылей и Убытков….

Этапы реализации бюджета.

9 ШАГ. Бюджет отдела продаж

Этапы реализации бюджета.

9 ШАГ. Бюджет отдела управления,финансов.

Этапы реализации бюджета.

-

10 ШАГ. Бюджет Прибылей и Убытков.

-

Бюджет составляется в следующих срезах:

-

по периодам (месяц, квартал, полугодие)

-

по компаниям, входящим в группу (юр. лица)

-

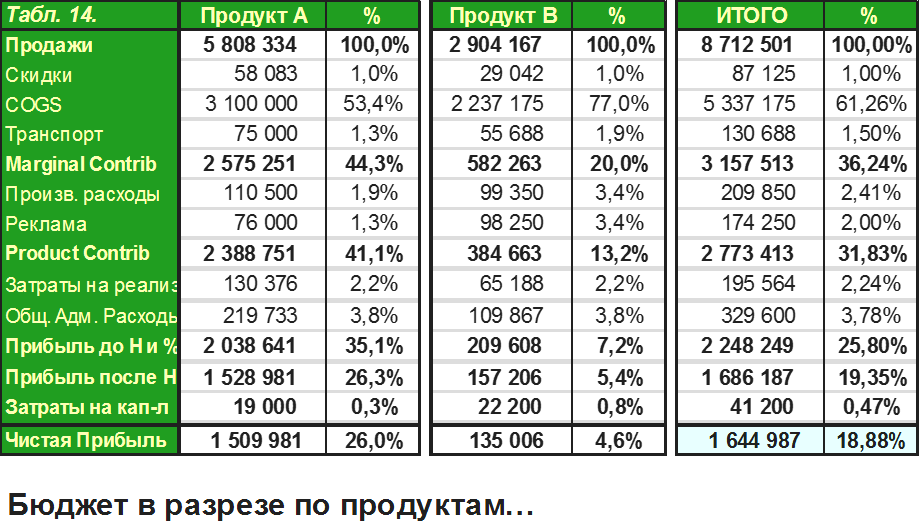

по бизнес-единицам (продуктам)

-

по каналам сбыта

-

по клиентам (выборочно)

-

Финансовый отдел консолидирует всю

-

бюджетную информацию в едином отчете -

-

бюджет отчета и прибылей.

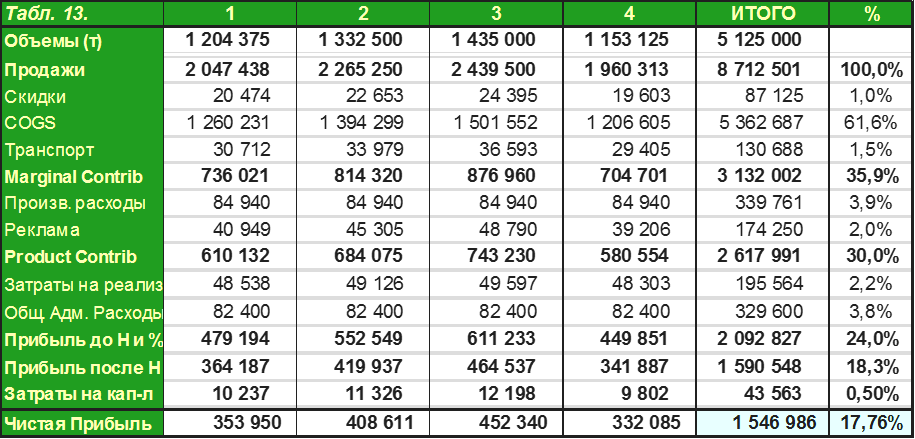

Этапы реализации бюджета.

10 ШАГ. Бюджет Прибылей и Убытков.

Коэффициенты Операционных Расходов

Рентабельность Продаж

Этапы реализации бюджета.

10 ШАГ. Бюджет Прибылей и Убытков.

Этапы реализации бюджета.

-

Консолидированный Бюджет Прибылей и Убытков.

-

Бюджет всех юридических лиц, подлежащих консолидации, должен быть в строго определенном формате .

-

Консолидация в бюджете происходит по правилам общепринятой консолидации любой финансовой отчетности.

-

Основная идея элиминирующих проводок в отчете о прибылях и убытках: исключение внутрифирменных операций (оборотов) и трансфертной цены.

Этапы реализации бюджета.

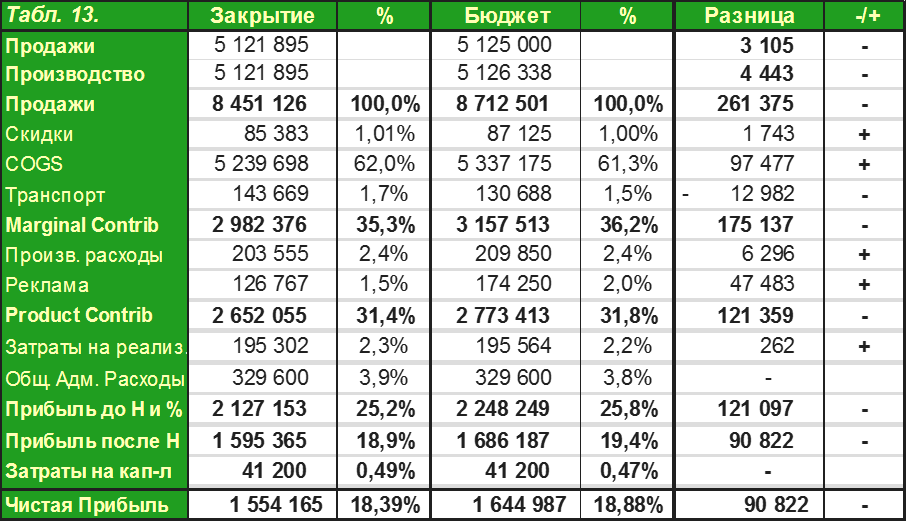

11 ШАГ. Бюджет - Реальный результат.

СПАСИБО ЗА ВНИМАНИЕ!