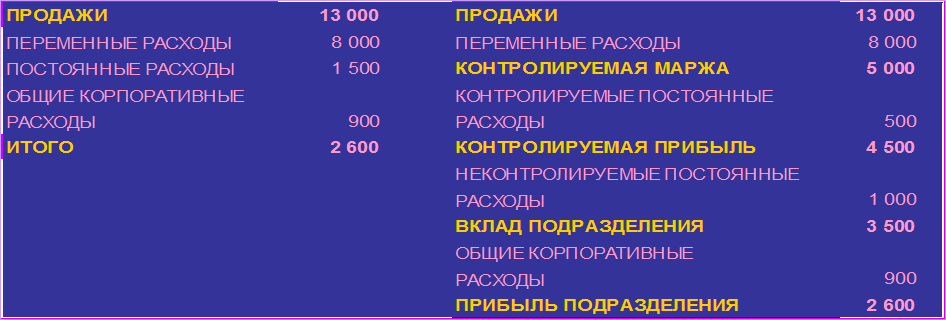

Отчет о П/У

Стандартная форма

После преобразования

ОЦЕНКА МЕНЕДЖЕРОВ ПОДРАЗДЕЛЕНИЯ

ОЦЕНКА ДЕЯТЕЛЬНОСТИ ПОДРАЗДЕЛЕНИЯ

Контролируемая прибыль может соотноситься с контролируемыми активами (инвестициями).

ЦЕЛЬ АНАЛИЗА И БАЗА ДЛЯ СРАВНЕНИЯ:

МЕНЕДЖЕР

ПОДРАЗДЕЛЕНИЕ

-

БЮДЖЕТНЫЕ ПОКАЗАТЕЛИ

-

ПОКАЗАТЕЛИ ПРОШЛОГО ПЕРИОДА

-

ПОКАЗАТЕЛИ ДРУГИХ ПОДРАЗДЕЛЕНИЙ

-

ПОКАЗАТЕЛИ СОПОСТАВИМЫХ КОМПАНИЙ ИЛИ В СРЕДНЕМ ПО ОТРАСЛИ

-

ЛЮБАЯ ОЦЕНКА ДОЛЖНА УЧИТЫВАТЬ ИЗМЕНЕНИЕ В ЭКОНОМИЧЕСКОЙ СРЕДЕ ФУНКЦИОНИРОВАНИЯ ПОДРАЗДЕЛЕНИЯ.

Этапы реализации бюджета

Модель бюджета.

Продажи: цель

Необходимые условия

Производство

Объем продаж

Финансы

-

расширение своей доли на рынке?

-

выход на новые рынки?

-

расчет финансовых показателей

-

Бюджет П/У,

-

Бюджет Баланса

-

Бюджет движения денежных средств

Этапы реализации бюджета.

-

1 ШАГ. Исследование орг-структуры компании:

-

- определение всех компаний, входящих в структуру;

-

- определение бизнес-направлений в компании.

-

2 ШАГ. Составление Бюджета П/У:

-

бюджет продаж;

-

бюджет производства;

-

бюджет стоимости сырья;

-

бюджет покупки сырья;

-

бюджет по персоналу;

-

бюджет себестоимости проданных товаров.

Этапы реализации бюджета.

-

Бюджет Прибылей/Убытков:

-

1 ШАГ. Бюджет продаж.

-

объем в тоннах (за месяц, квартал)

-

цена за единицу (за месяц, квартал)

-

объем в тоннахцена за единицу = продажи

-

2 ШАГ. Бюджет производства.

-

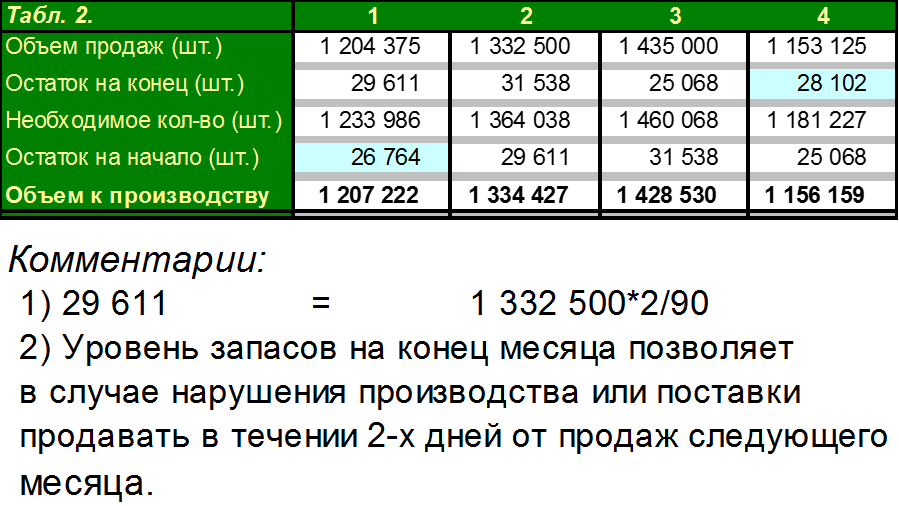

объем продаж объем производства, НО:

-

д.б. корректировка объемов продаж на конечное/начальное сальдо запасов на складе

-

объем продаж + конечное сальдо - начальное сальдо = объем производства.

2 ШАГ. Бюджет производства.

ОЦЕНКА СТОКОВ ВЛИЯЕТ НА ПРИБЫЛЬ КОМПАНИИ:

?

-

Большие стоки высокие издержки по хранению.

-

Большие стоки увеличение рисков, связанных с порчей продукта.

-

Большие стоки необоснованные инвестиции, связанные с производством новых продуктов и установкой дополнительного оборудования.

-

Низкая оценка стоков упущенные продажи, потери клиентов.

1 ШАГ. Бюджет продаж.

Комментарии…..

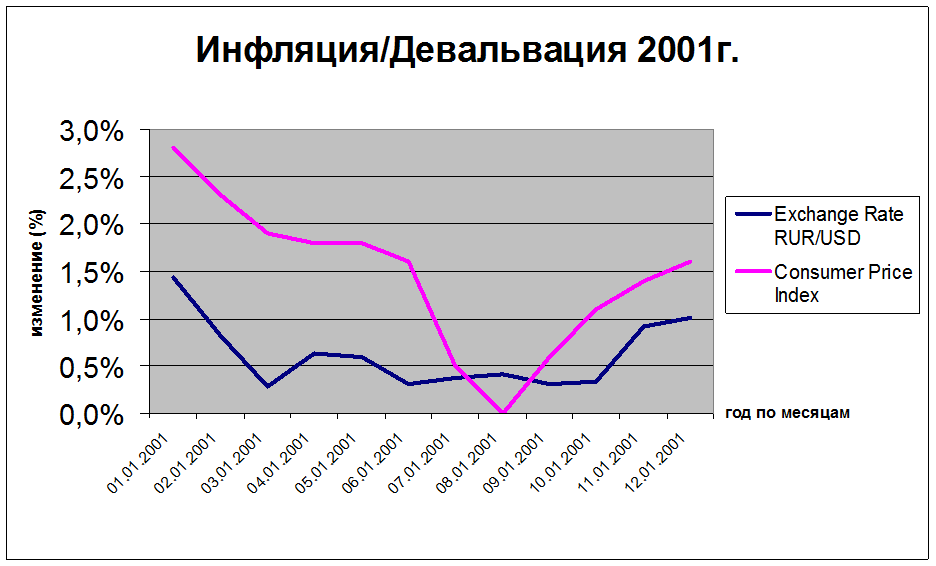

1) Зафиксировать обменный курс и темп инфляции на бюджетный период…..

2) Девальвация может быть ниже инфляции!

3) Проанализировать изменение цен на сырье…

Учитывая ценовую стратегию компании выработать ценовую политику на бюджетный период

1 ШАГ. Бюджет продаж.

ЦЕНЫ

Продажные (третьим лицам)

Трансфертные (внутренние)

-

В период составления бюджета необходимо также определить политику трансфертных цен между дочерними компаниями.

-

Установление трансфертной цены влияет на выбор контрольных показателей деятельности подразделения.

2 ШАГ. Бюджет Производства.

Этапы реализации бюджета.

-

3 ШАГ. Бюджет стоимости сырья и материалов на 1 ед.

-

определить необходимое сырье для всей производимой продукции компании

-

определить стоимость каждого компонента сырья на 1 ед. продукции

-

определить количественную потребность каждого компонента сырья на 1 ед.

-

стоимость сырья и материалов на 1 ед. = стоимость (на 1 ед.) количество (на 1 ед.)

3 ШАГ. Бюджет стоимости сырья и материалов.

-

Комментарии…

-

Отдел закупок дает бюджетную цену по сырью, упаковке и др. материалам.

-

Производственный отдел при сотрудничестве с прикладной группой, маркетингом утверждает рецептуры.

-

Рецептуры позволяют определить количественную потребность сырья и материала для каждого продукта, группы, категории продуктов.

Этапы реализации бюджета.

-

4 ШАГ. Бюджет покупки сырья и материалов.

-

из бюджета производства взять зафиксированные объемы (тонны)

-

из бюджета стоимости сырья и материала на 1 ед. взять количественную оценку величины каждого компонента сырья и материала на 1 ед.

-

количество единиц (объемы) количественную потребность каждого компонента сырья и материала на 1 ед. объема = требуемое количество покупки сырья и материалов на весь объем продаж